Viktiga slutsatser

- En bred skara aktier med koppling till artificiell intelligens har drabbats hårt.

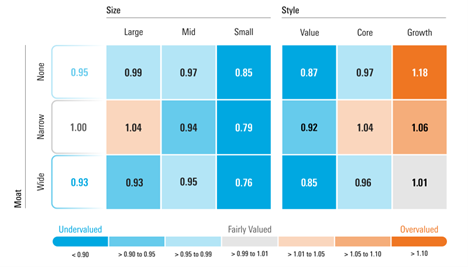

- Värdeaktier utvecklas betydligt bättre än tillväxtaktier - men är ändå mer attraktiva.

- Aktier med breda vallgravar är nu de mest attraktivt värderade.

- Småbolagsaktierna är fortfarande mycket attraktivt värderade, men det kan ta ett tag innan de börjar fungera.

I vår 2025 Market Outlook konstaterade vi att marknaden var perfekt prissatt och handlades till en relativt ovanlig premie i förhållande till det verkliga värdet. Vi ställde oss frågan: “Kommer detta att hålla i sig?” Vi noterade att positionering blivit allt viktigare och rekommenderade investerare att övervikta värdeaktier, eftersom de var attraktivt värderade. Tillväxtaktier var däremot avsevärt övervärderade, handlades till sina högsta premier sedan toppen av den disruptiva teknikbubblan i början av 2021, och borde därför underviktas.

Sedan dess, kvartal för kvartal fram till den 24 mars, har Morningstars US Market Index sjunkit med 1,74%. Förlusterna har varit koncentrerade till de aktier som har störst korrelation med artificiell intelligens. AI-aktier återfinns främst inom tillväxt- och kärnkategorierna, som har sjunkit med 3,79% respektive 3,52%. Omvänt har de undervärderade värdeaktierna inte bara hållit sina positioner utan också stigit med 4,59%.

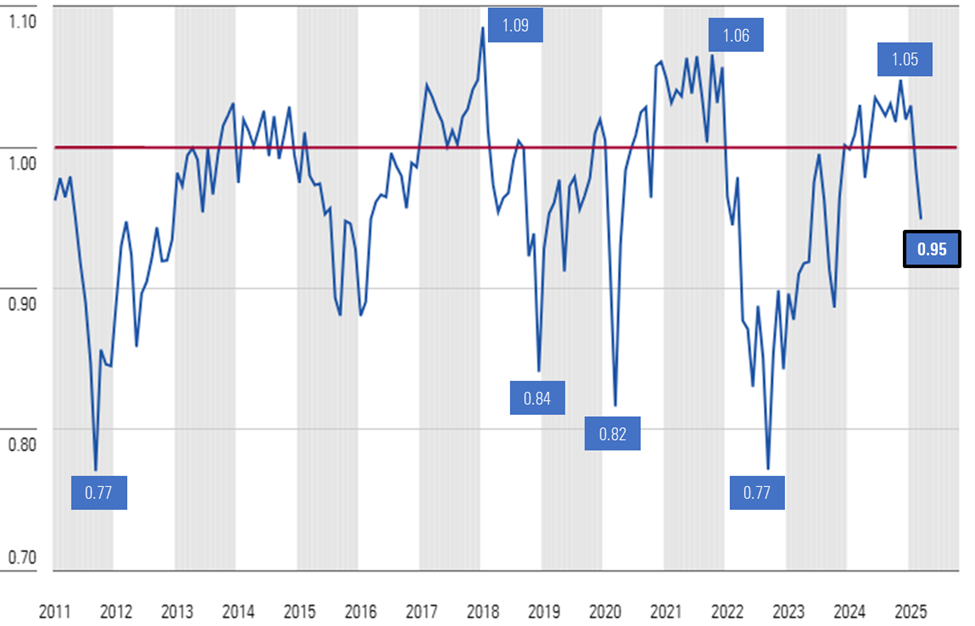

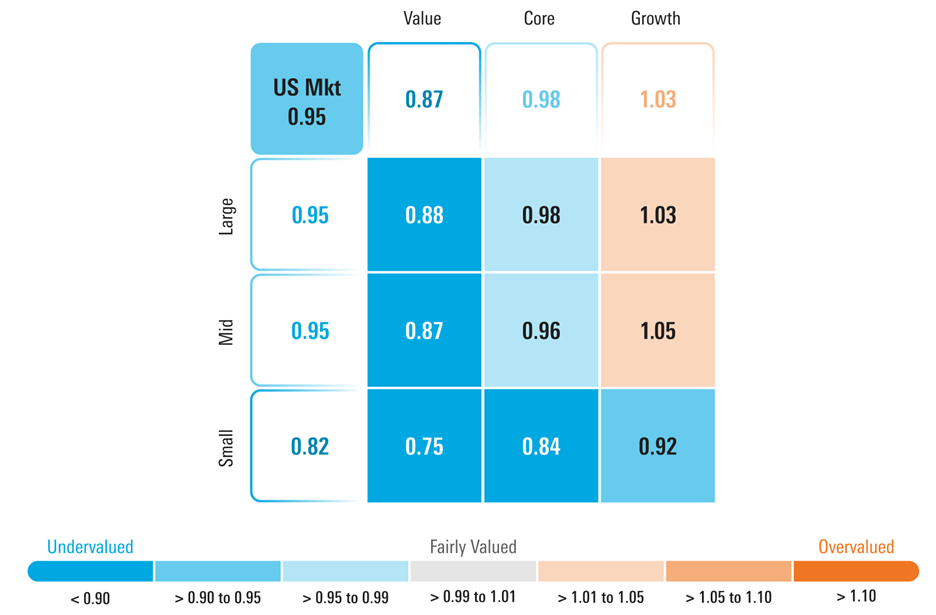

Värderingarna sjunker till botten av det intervall vi anser vara rimligt värderat

Baserat på en sammanställning av våra inneboende värderingar för mer än 700 aktier som vi bevakar på amerikanska börser, per den 24 mars 2025, beräknade vi att den amerikanska aktiemarknaden handlades till ett pris/verkligt värde-estimat på 0,95. Detta motsvarar en rabatt på 5% i förhållande till våra uppskattningar av det verkliga värdet och placerar marknaden nära botten av det intervall som vi anser vara rättvist värderat.

Även efter att ha överpresterat är värde fortfarande mest attraktivt

Under kvartalet har flykten från övervärderade och överexponerade AI-aktier lett till en snabb nedgång i vårt mått på pris/rättvist värde för tillväxtkategorin. Tillväxtaktier handlas nu endast med en premie på 3%, jämfört med 24% i början av året. Trots att värdeaktierna har stigit hittills, har kategorin blivit ännu mer undervärderad och handlas nu med en rabatt på 13% mot verkligt värde. Under det första kvartalet har vårt analytikerteam höjt de verkliga värdena för en stor del av värdeaktierna.

I vår Outlook för 2025 förväntade vi oss en liten kursuppgång för de breda marknadsindexen. Vi noterade att vinsterna behövde komma ikapp värderingarna, vilket vi inte trodde skulle ske förrän under andra halvåret. Eftersom marknaden nu handlas med rabatt ser vi viss potential för uppsida på marknadsnivå, men baserat på våra värderingar fortsätter vi att rekommendera investerare att

- Övervikta: Värdeaktier, som handlas med en rabatt på 13% i förhållande till verkligt värde.

- Marknadsvikta: Kärnaktier, som handlas med en rabatt på 2% i förhållande till verkligt värde.

- Undervikta: Tillväxtaktier, som handlas med en premie på 3% jämfört med verkligt värde.

Vi förespråkar att investerare ska

- Övervikta: Småbolagsaktier, som handlas med en rabatt på 18% mot verkligt värde.

- Undervikta: Aktier i stora och medelstora bolag, som båda handlas med samma rabatt som den övergripande marknaden.

Historiskt sett har småbolagsaktier utvecklats bäst när Fed lättat på penningpolitiken, de långa räntorna sjunker och ekonomin är på väg att återhämta sig. Detta verkar inte vara fallet på kort sikt, och även om dessa aktier är undervärderade kan det dröja till senare i år innan de börjar prestera. Ur ett penningpolitiskt perspektiv förväntar sig ekonomiteamet på Morningstar Wealth Management att Fed kommer att sänka den federala räntan tre gånger under året. Trots att de förutspår en långsammare tillväxttakt fram till årets slut, förutspår de att ekonomin kommer att börja accelerera igen i början av 2026. De långa räntorna handlas för närvarande på den nivå som förutspås för 2025, men väntas inleda en flerårig nedåtgående trend senare i år.

Nedgången beror på AI-aktier, inte på tullar

Många medier har rapporterat att tullar är en viktig bidragande orsak till marknadens nedgång, men Morningstars John Rekenthaler skriver att tullarna inte är den verkliga orsaken till USA-börsens nedgång och förklarar varför han inte ser det på det sättet. Våra värderingar och marknadsdynamiken stöder hans påstående.

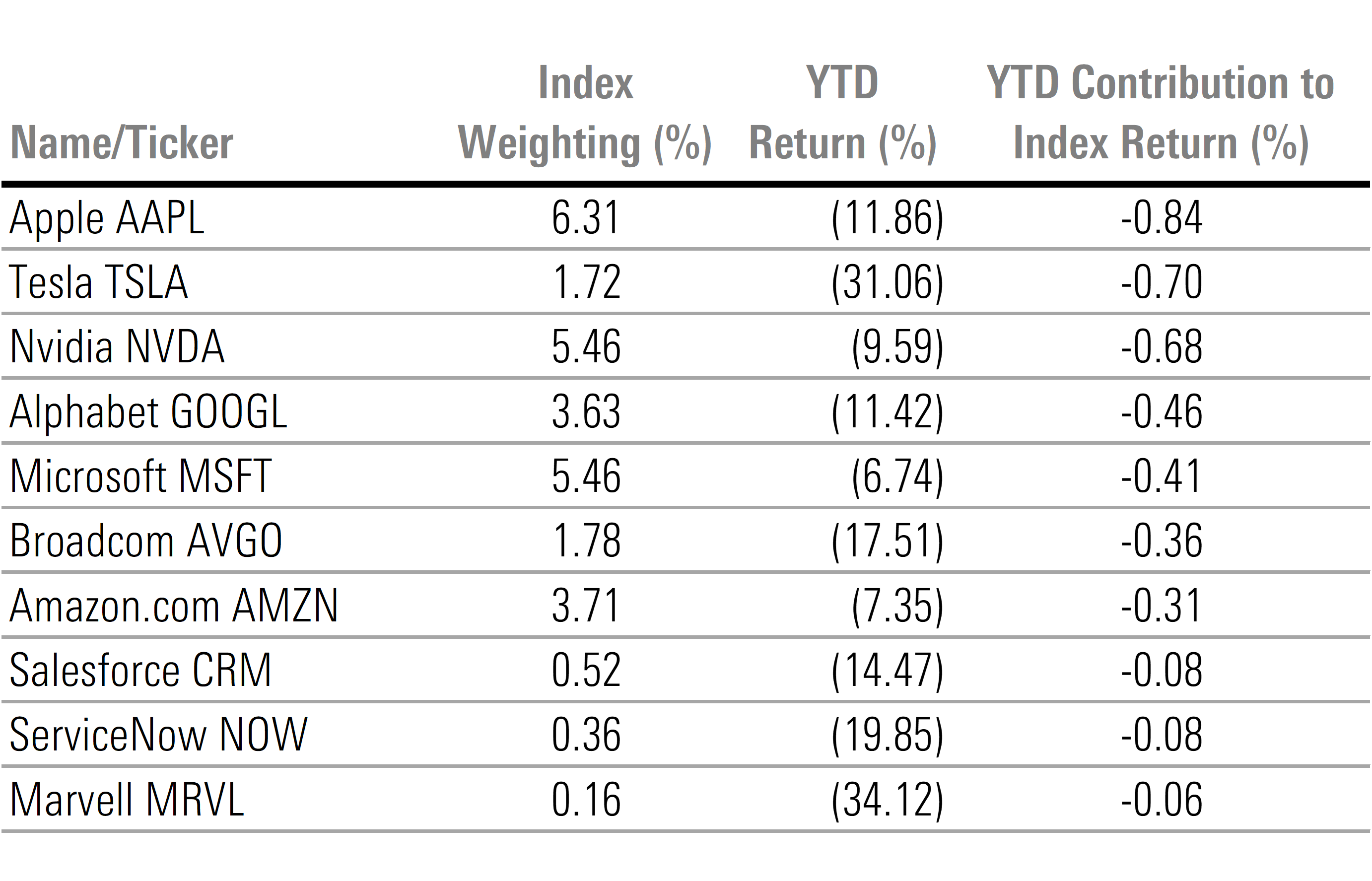

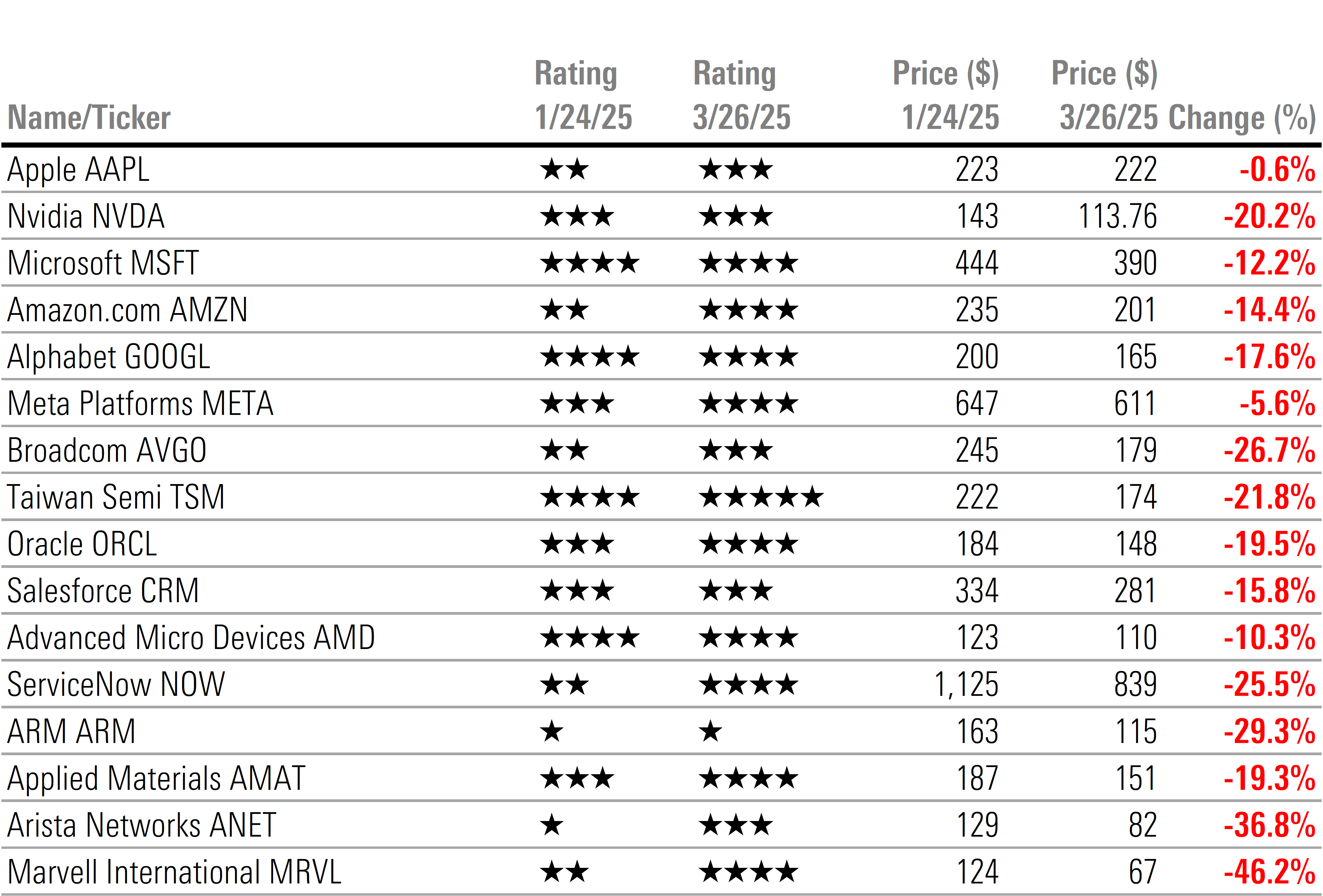

Enligt en attributionsanalys av Morningstars US Market Index är det negativa avkastningsbidraget från bara 10 aktier större än den totala marknadens nedgång. Detta innebär i grund och botten att det fanns tillräckligt med vinster på resten av marknaden för att kompensera förlusterna från dessa aktier. Av dessa 10 aktier var sju bland de 10 bästa positiva avkastningsbidragen 2024. Samtliga är på något sätt korrelerade med den snabba utvecklingen, tillväxten och användningen av artificiell intelligens. De övriga tre (Salesforce CRM, ServiceNow NOW och Marvell MRVL) var också kopplade till AI-handeln.

Är AI-aktier i en björnmarknad?

Raset i AI-aktierna var inte begränsat till dessa 10, utan ett brett spektrum av aktier kopplade till artificiell intelligens har drabbats hårt. De flesta AI-aktier nådde sin topp strax innan DeepSeek började dominera rubrikerna. Sedan dess har AI-aktierna generellt haft en nedåtgående trend.

Aktier med breda vallgravar ser attraktiva ut för första gången på länge

Några av de största mega-cap aktierna som vi värderar med en bred vallgrav, såsom Apple AAPL, Alphabet GOOGL, Amazon.com AMZN, Microsoft MSFT och Nvidia NVDA, har alla sålt av hittills i år. Detta har lett till att den totala kategorin nu handlas med en rabatt på 7%, efter att ha inlett året med en premie på 5%. Aktier med breda vallgravar är nu de mest attraktivt värderade. Den senaste gången dessa aktier handlades med en så stor rabatt, eller mer, var hösten 2023, när marknaderna fortfarande återhämtade sig från 2022 års björnmarknad.

Vi ser värde i nästan hela utbudet av aktier med breda vallgradsbetyg, med undantag för tillväxtaktier. Till och med där handlas tillväxtaktier nu med endast en premie på 1%, jämfört med 17% i början av året.

Nu är det en bra tid att gå igenom din portfölj och öka kvaliteten på dina aktier genom att byta till aktier i företag med breda ekonomiska vallgravar. Aktier med breda vallgravar handlas inte bara med attraktiva säkerhetsmarginaler under sin verkliga värdering, utan vi tror också att de har mindre nedåtrisk. Morningstars ekonomiteam förutspår att den ekonomiska tillväxten kommer att avta kvartal för kvartal under året, vilket i sin tur förväntas leda till långsammare vinsttillväxt. I en sådan miljö förväntar vi oss att företag utan långsiktiga och hållbara konkurrensfördelar kommer att påverkas mer negativt på nedsidan.

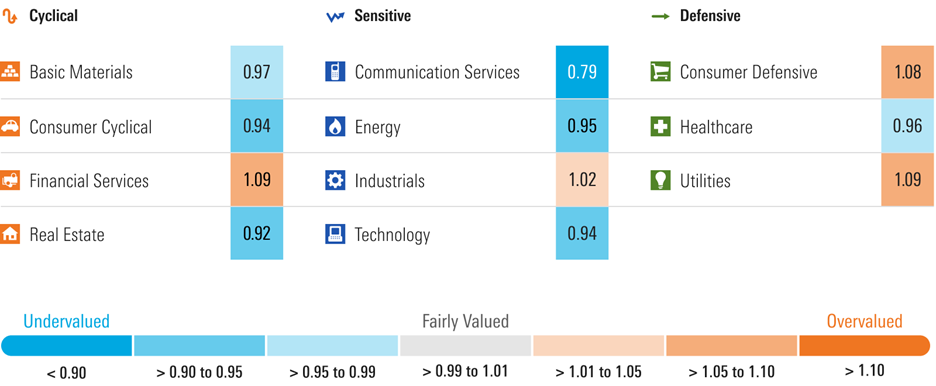

Noterbara förändringar i sektorernas värdering: Kommunikation ytterligare undervärderad, resterande sektorer konvergerar mot verkligt värde

Sektorvärderingarna tenderade att konvergera mot våra verkliga värden under det första kvartalet. Ett undantag från denna trend är kommunikationssektorn, som blev ytterligare undervärderad när både Alphabet och Meta META aktie handlades ned, medan vi höjde vårt verkliga värde för båda. Kommunikation är nu återigen den mest undervärderade sektorn.

Den största förändringen i sektorns värdering inträffade inom cykliska konsumentbolag, där pris/värde sjönk från 1,19 till 0,94. Nedgången på 31% i Tesla TSLA aktie stod för den största delen av förändringen, följt av en nedgång på 7% i Amazon. Tesla och Amazon värderades som 1 stjärna respektive 2 stjärnor i början av året.

Den näst största förändringen i värdering inträffade inom teknologisektorn, där pris/verkligt värde föll från 1,07 till 0,94. Merparten av värderingsförändringarna berodde på nedgången i aktiekurserna för AI-relaterade företag.

Bland de undervärderade sektorer som handlades upp steg pris/rättvist värde för energisektorn från 0,90 till 0,95 i takt med att aktiekurserna steg i hela sektorn. Hälsovårdssektorn såg också en ökning, där pris/marknadsvärde steg från 0,92 till 0,96. Eli Lilly LLY stod för en stor del av förändringen, men aktiekurserna steg generellt i hela sektorn.

Slutligen blev sektorn för allmännyttiga företag ytterligare övervärderad och steg från 1,07 till 1,09. Vi håller med marknaden om att AI-användning kommer att leda till ökad efterfrågan på el, men vi tycker att marknaden prisar in för mycket tillväxt, för snabbt.

Webbseminarium om marknadsutsikterna för Q2 2025

Välkommen att delta i ett webinarium tillsammans med mig och Preston Caldwell, chefsekonom på Morningstar Investment Management, tisdagen den 8 april 2025 kl. 11.00 Central/Noon Eastern, där vi:

- Analyserar våra värderingar och identifierar undervärderade möjligheter inom olika kategorier, sektorer och aktier.

- Belyser investeringsbara långsiktiga sekulära tillväxtteman.

- Presenterar våra prognoser för USA:s reala bruttonationalprodukt, inflation och räntor.

- Svarar på publikens frågor i realtid.

Anmäl dig här.

Författaren eller författarna äger inga aktier i de värdepapper som nämns i denna artikel. Läs mer om Morningstars redaktionella policy.