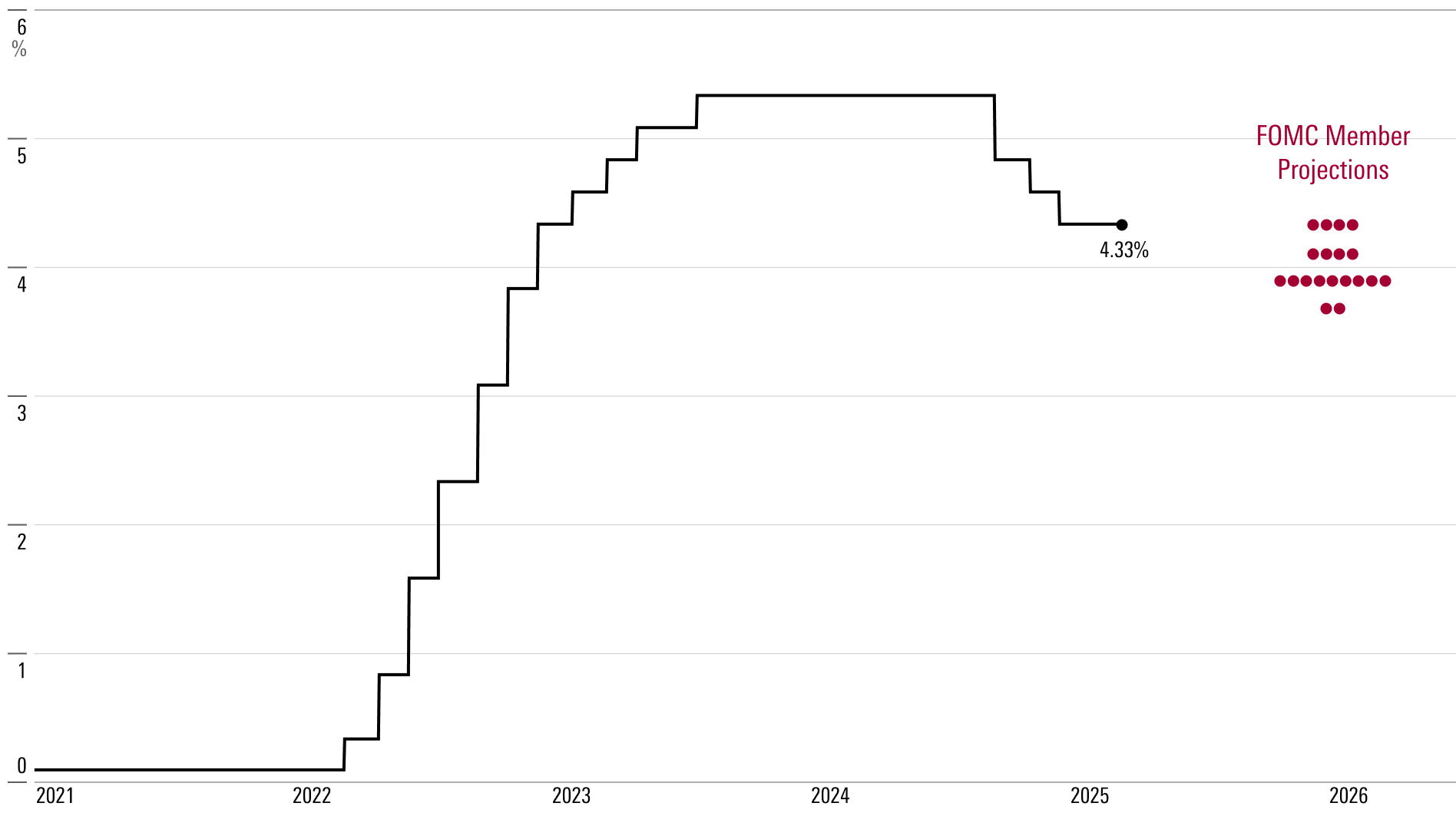

Federal Reserve lämnade som väntat räntorna oförändrade vid onsdagens möte. Federal funds rate har legat inom målintervallet 4,25%-4,50% sedan december förra året. Centralbanken sänkte med 1 procentenhet från september till december 2024. Det följer perioden från juli 2023 till september 2024, då räntan låg på 5,25-5,50%. Den höjningen från nära 0% under covid-19-pandemin utgjorde den största räntehöjningen på över 40 år.

Även efter nedjusteringen i höstas ligger räntorna fortfarande en bra bit över genomsnittet innan pandemin (2017-19) på 1,7%. Denna divergens skapar förväntningar om att Fed så småningom kommer att genomföra ytterligare sänkningar. Om den neutrala räntan ligger i närheten av den låga prepandemiska nivån kommer en fortsatt god ekonomisk tillväxt att kräva lägre räntor.

Tidpunkten för ytterligare sänkningar har dock förvirrats av den trögrörliga inflationen, särskilt hotet om en chock från tullhöjningar. Dessutom kan förändringar i finanspolitik och reglering få makroekonomisk betydelse.

FOMC höll fast vid sin medianprognos om två räntesänkningar för 2025, följt av ytterligare två 2026 - en förändring jämfört med de prognoser som publicerades i december förra året. När Fed-chefen Jerome Powell pressades att underbygga kommitténs resonemang slog han i princip ut med händerna i upprördhet. Med tanke på att det är nästan omöjligt att förutse vart tullpolitiken kommer att leda, frågade han retoriskt: “Vad skulle du skriva ner?” Han antydde att den extrema osäkerheten kring tullarna ledde till att många ledamöter helt enkelt förlitade sig på sina befintliga prognoser.

Allt detta bör få oss att behandla FOMC:s prognos med en nypa salt. Om ytterligare stora tullar låses fast kan banken komma att kasta ut sin 2025-plan genom fönstret.

Powell gav dock en rimlig motivering för kommitténs basscenario. Utsikterna för tullar och en viss kvarvarande inflationshållfasthet under årets första månader har lett till att den förväntade kärninflationen i PCE under fjärde kvartalet 2025 steg till 2,8% jämfört med föregående år från 2,5%. Samtidigt sjönk förväntningarna på den reala BNP-tillväxten till 1,7% från 2,1%, och Fed räknar inte med att inflationseffekterna av tullarna kommer att kvarstå. Sammantaget kräver det en oförändrad bana för den federala fondens ränta.

Men som Powell är fullt medveten om kan tullar ha större och mer långvariga inflationseffekter än vad som ingår i Feds nuvarande prognoser. Han medgav att det är “för tidigt att säga” om tullarnas inverkan på inflationen kan bestå utöver en engångschock, vilket beror på hur mycket inflationsförväntningarna är förankrade i förhållande till Feds mål på 2%.

Vår uppfattning är att utanför Kina bör tullhotet visa sig vara mer fizzle än pop. Under förutsättning av detta förväntar vi oss att inflationen kommer att ligga under Feds prognos 2025, vilket är anledningen till att vi kräver hela tre räntesänkningar 2025. En fortsatt inbromsning i ekonomisk tillväxt och inflation bör sedan leda till ytterligare fyra sänkningar 2026.

Författaren eller författarna äger inga aktier i de värdepapper som nämns i denna artikel. Läs mer om Morningstars redaktionella policy.