Kina är inte direkt en populär investeringsdestination idag. Morningstars kategori för Kina-regionen för amerikanska fonder och ETF:er såg sitt tredje år i rad med nettoutflöden under 2024. Samtidigt har portföljförvaltare med diversifierade mandat flyttat kapital från Kina till Indien och andra marknader under de senaste åren. Som min kollega Francesco Paganelli nyligen påpekat, finns det 50 fonder och ETF:er i Morningstars databas med “ex-China” i namnet, med ett uttryckligt mandat att undvika marknaden.

”Oinvesterbart” är ett ord man ofta hör om Kina idag. Skälen som anges är bland annat: ”Autokratirisk” som härrör från det styrande kommunistpartiet, en svag ekonomisk återhämtning från pandemin, problem på fastighetsmarknaden, en möjlig invasion av Taiwan och demografiska utmaningar. Åh ja, och hotet om ett nytt handelskrig med USA tornar upp sig.

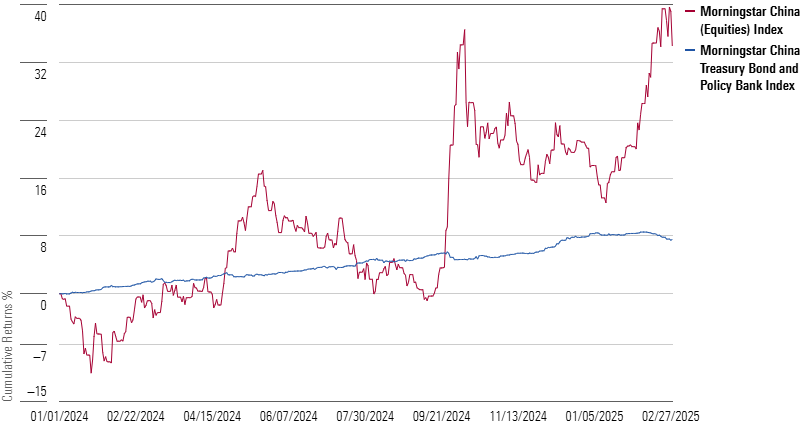

Saken är den att medan investerarnas uppmärksamhet har varit fokuserad på annat håll, har kinesiska tillgångar faktiskt uppvisat en stark avkastning på senare tid. På aktiesidan steg Morningstar China Index med nästan 20 % under 2024 och med ytterligare 12 % under de första två månaderna av 2025. Obligationer har också gått starkt; Morningstar China Treasury Bond and Policy Bank Index har registrerat en årlig uppgång på 5% under de senaste tre åren, mätt i renminbi. Under samma tidsperiod är Morningstar US Core Bond Index i negativt territorium.

Det känns som rätt tid att fördjupa sig i Kina och – som jag diskuterade i förra veckans krönika – tillväxtmarknader mer generellt, med tanke på den positiva inställning till tillgångsklassen som många investeringsexperter ger uttryck för. Här kommer jag att fundera över om kinesiska tillgångar bör finnas på investerarnas radar. Enligt den Hong Kong-baserade forskaren Louis-Vincent Gave i podcasten The Long View är Kina både en “superfrustrerande marknad” och “den mest konkurrenskraftiga ekonomin som världen någonsin skådat”.

Vägen till oinvesterbarhet

När man stannar upp och reflekterar är det fantastiskt hur dramatiskt investeringshistorien kring Kina har förändrats. Under åren som ledde fram till pandemin skrev Morningstars analytiker om “Kinas framträdande position bland tillväxtmarknadernas aktier“; vi skildrade skillnaderna mellan Kinas A-aktier, B-aktier och H-aktier; och den dåvarande amerikanska senatorn Marco Rubio gick efter indexleverantörer för att lägga till kinesiska aktier i sina index. I slutet av 2020 hade Morningstar Global Markets Index Alibaba BABA och Tencent TCEHY bland sina 10 största komponenter. Kinas andel på 5% av detta breda aktieindex var större än Storbritanniens och Tysklands.

Om man går tillbaka ännu längre var Kina naturligtvis “C” i BRIC. Efter att TMT-bubblan (teknik, media och telekom) sprack i början av 2000-talet blev de lovande tillväxtmarknaderna Brasilien, Ryssland, Indien och Kina det nya trendiga investeringstemat. Kinas ekonomiska tillväxt var utan tvekan den motor som drev BRIC, med tanke på dess glupska efterfrågan på brasilianska och ryska naturresurser (Indien, som är en råvaruimportör, är en annan historia). Under det första decenniet av det nya millenniet översteg Kinas årliga ekonomiska tillväxt ofta 10%.

Så hur kunde en uppgång som en gång verkade orubblig spåra ur? Först och främst vill jag påpeka att Kina har varit en svår marknad att investera i ända sedan Shanghaibörsen öppnade igen 1990, efter att ha stängts av kommunistpartiet 1949. Kina är ett exempel på att ekonomisk tillväxt inte alltid leder till avkastning på finansmarknaden. I Chinese Stocks: The Road to Nowhere och Chinese Stocks: What Went Wrong undersökte min nyligen pensionerade kollega John Rekenthaler varför investerare på kapitalmarknaderna misslyckades med att dra nytta av “det största ekonomiska framsteget i världshistorien”. John noterar en brist på lönsamhet bland företagen, dålig behandling av minoritetsaktieägare, svagt rättsligt skydd och en historia av statliga ingripanden.

Den sista punkten visades till fullo under 2021, då den kinesiska regeringen gick hårt åt först den vinstdrivande utbildningsbranschen och sedan internetföretagen. Oavsett om man kallar dem “regleringsingripanden”, “tillslag” eller “knäfall” var resultatet för investerarna negativt. Aktierna i New Oriental Education & Technology Group EDU och TAL Education Group TAL föll fritt. Mycket mer betydande var effekten på den grupp av företag som en gång var kända under akronymen BATS – Baidu BIDU, Alibaba, Tencent och Sina – Kinas svar på de amerikanska FAANG-aktierna (Facebook, nu Meta Platforms META; Amazon.com AMZN; Apple AAPL; Netflix NFLX; och Google, numera Alphabet GOOGL). Under 2021 sjönk Kinas andel av Morningstar Global Markets Index till 3,5 % från en topp på 5,4 %. Den mycket efterlängtade börsintroduktionen av Ant Group, ett dotterbolag till Alibaba, sköts upp.

Kom ihåg att 2021 också var det år då covid-19-pandemin, som hade sitt ursprung i Kinas Wuhan-provins, var som störst. Bolagsstyrningsrelaterade åtgärder infördes. Kontrollen omfattade även affärsverksamheter som ansågs bidra till samhällsproblem. Den vinstdrivande utbildningsindustrin sades sätta onödig press på familjerna, medan problemen med internetföretagen rörde konkurrensbegränsande metoder, datasäkerhet och innehåll. Enligt vissa var Kinas bolagsstyrningsrelaterade oro för skärmtid berättigad. Andra säger att det handlade om att förödmjuka frispråkiga affärsmoguler som Jack Ma.

Hur som helst blev Kinas utmaningar bara större och större. År 2022 invaderades Ukraina av Ryssland, med vilket Kina delade en “vänskap utan gränser”, enligt president Xi Jinping. “Autocracy Is a Bad Investment ” av min kollega Tom Lauricella uttryckte en syn som delas av en stor del av den globala investerarkåren. År 2023 avslutade Kina sin “Zero Covid”-politik, och förväntningarna på en kraftfull ekonomisk återhämtning gav vika för oro över en djupt orolig fastighetssektor. Återigen var regeringens hand synlig och åtgärder vidtogs för att begränsa överdriven upplåning och spekulation. Bostadsutvecklarna China Evergrande Group och Country Garden ställde in betalningarna på sina skulder.

En komplex bild

Med en ekonomi på 18 biljoner dollar och 1,4 miljarder människor är Kina minst sagt mångfacetterat. När DeepSeek AI dök upp på scenen i januari 2025 påminde det världen om Kinas tekniska skicklighet. Berkshire Hathaway-fans BRK.A, BRK.B vet att företaget länge har haft en andel i den kinesiska elbilstillverkaren BYD 01211. Faktum är att Gave berättade för oss i The Long View-podcast att Kina och dess 130 biltillverkare leder världen inom biltillverkning.

Gave anser att handelspolitiken under den första Donald Trump-administrationen var en katalysator för den kinesiska industrin:

“Ledarna i Kina tänkte att om det är halvledare i dag så kan det vara bildelar i morgon, det kan vara kemiska produkter, det kan vara industrirobotar, det kan vara turbiner, det kan vara vad som helst som vi behöver från resten av världen, vilket gör oss sårbara för potentiella sanktioner framöver. Vi har därför inget annat val än att bygga vår egen industriella vertikal inom i stort sett varje enskild bransch.”

Gave tonade ned några av de risker som bidrar till uppfattningen att “Kina inte går att investera i”. Han förklarar fastighetsbubblan med att den berodde på att bolagsstyrningsrelaterade bankutlåningar omdirigerades från fastighetsmarknaden till industrin och konstaterar att den inte utvecklades till en bredare finanskris. Han kallar Kina “förmodligen den mest konkurrenskraftiga ekonomin som världen någonsin skådat” och hänvisar till landets handelsöverskott på mer än 1 biljon dollar. Han kallar frågan om en invasion av Taiwan för “en överdriven risk.”

Potentiell uppsida kvarstår

För sin del ser de långsiktiga värdeinvesterarna på Morningstar Investment Management och analys-team potential i Kina. “Vi är optimistiska om de medellånga utsikterna för kinesiska aktier”, skriver de i Morningstar 2025 Outlook. De förväntar sig att stimulansåtgärder som inleddes 2024 kommer att “fortsätta utvecklas”, citerar “en mer gynnsam regleringsbakgrund”, förväntar sig “måttlig vinsttillväxt från kinesiska företag” och upprätthåller en “positiv syn på flera av de stora teknikföretagen när konsumenterna återfår sitt fotfäste”. Morningstars aktieanalytiker anser att Baidu, Alibaba och Tencent har breda ekonomiska vallgravar, eller hållbara konkurrensfördelar som bör skydda deras vinster från konkurrenstryck.

Det är möjligt att den senaste tidens starka avkastning från Kina bara är ett cykliskt uppsving. Tidigare uppgångar har lockat investerare bara för att sedan svika dem. Det är också möjligt att fallande kinesiska obligationsräntor återspeglar en inbromsande ekonomi.

Men kanske kommer företagens lönsamhet att få större betydelse i takt med att Kina bromsar in. Enligt min mening kan Kina bli en mer attraktiv investeringsdestination under de kommande åren, särskilt om avkastningen på amerikanska aktier mattas av. Det är en sak att avskriva Kina när den amerikanska marknaden avkastar 25 % per år, men det blir svårare att ignorera om de amerikanska tillgångarna får det tufft, vilket många experter förutspår. Jag tycker att Morningstar 2025 Outlook ger en välbalanserad bild av investeringar i Kina: “Potentiell uppsida kvarstår”, men “vägen kommer sannolikt att förbli ojämn.”

Författaren eller författarna äger aktier i ett eller flera värdepapper som nämns i denna artikel. Läs mer om Morningstars redaktionella policy.