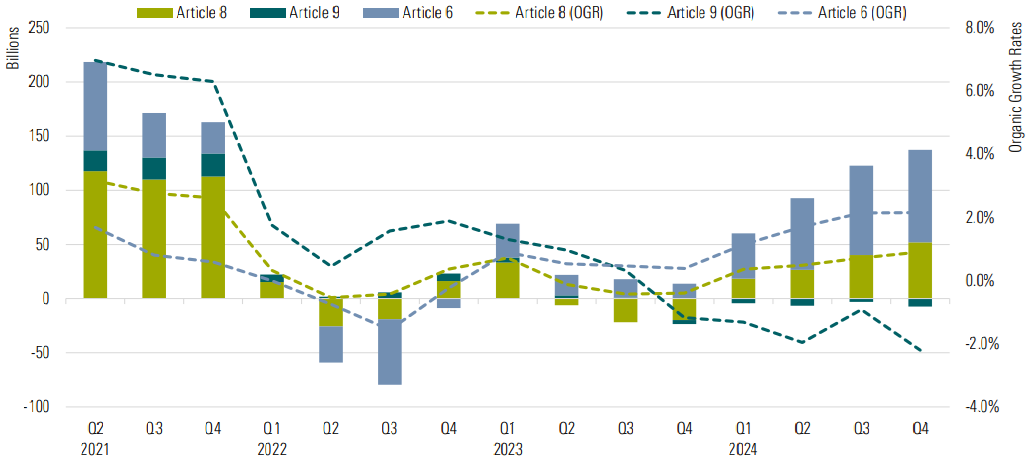

Under det sista kvartalet 2024 noterade öppna fonder och börshandlade fonder som omfattas av artikel 8 om miljö, socialt ansvar och bolagsstyrning 52 miljarder euro i nettoinflöden, vilket var det högsta kvartalsvisa inflödet under 2024 och det största sedan slutet av 2021.

Förordningen om redovisning av hållbar finansiering klassificerar alla fonder i EU som antingen artikel 6, 8 eller 9, vilket beskriver olika nivåer av hållbarhet. Artikel 8-fonder, även kallade “ljusgröna” fonder, främjar miljömässiga och/eller sociala egenskaper. Artikel 9-fonder, eller “mörkgröna” fonder, har ett hållbara investeringar som mål. Fonder inom SFDR:s tillämpningsområde som varken är artikel 8 eller 9 är artikel 6-fonder.

Inlösen från artikel 9-fonder fortsatte för femte kvartalet i rad och investerare tog ut rekordhöga 7,3 miljarder euro, jämfört med 3,0 miljarder euro under föregående kvartal.

I jämförelse fortsatte den övriga fondmarknaden i EU, representerad av artikel 6-fonder, att dominera flödena och attraherade cirka 85,0 miljarder euro i nettoteckningar under det fjärde kvartalet, vilket byggde på de 82,5 miljarder euro som samlats in under de föregående tre månaderna.

Kvartalsvisa flöden för artikel 8- och artikel 9-fonder jämfört med artikel 6-fonder (miljarder euro) och organisk tillväxttakt (%)

Sammantaget var investerarnas inställning till artikel 8- och artikel 9-fonder blandad förra året, präglad av höga räntor, geopolitiska risker, anklagelser om “greenwashing” och osäkerhet kring regelverket.

Det var främst räntefonderna som drog nytta av inflödet från artikel 8-fonderna. Eftersom inflationstrycket var fortsatt dämpat och marknaden räknade med måttliga räntesänkningar erbjöd obligationer en attraktiv balans mellan carry och stabil avkastning. Däremot upplevde aktiefonder i artikel 8- och artikel 9-kategorierna nettoinlösen. Under tjurmarknaden 2024 föredrog investerarna helt enkelt konventionella aktiestrategier.

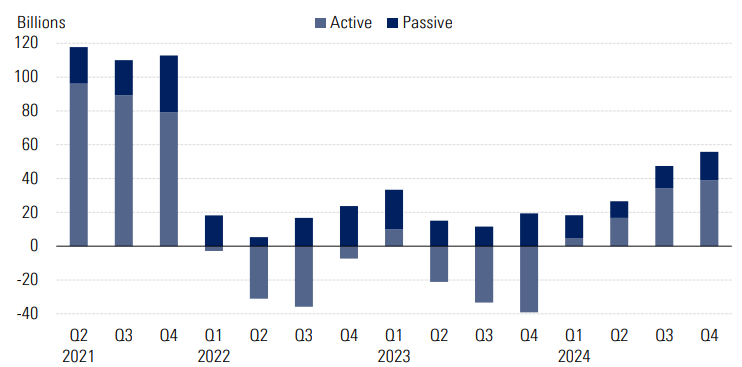

Aktiva artikel 8-fonder återhämtar sig

Aktivt förvaltade artikel 8-fonder fortsatte sin återhämtning och lockade till sig 36,3 miljarder euro netto - det bästa kvartalet sedan slutet av 2021. Passivt förvaltade artikel 8-fonder fortsatte också att växa stadigt med 15,7 miljarder euro i inflöden.

Kvartalsvisa nettoflöden för aktiva och passiva artikel 8-fonder

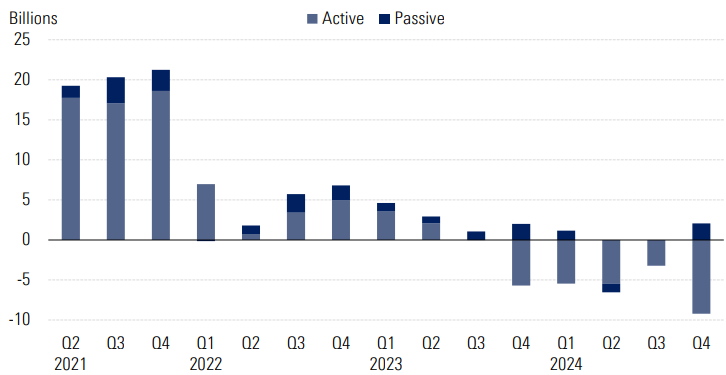

Aktiva artikel 9-fonder fortsatte dock att kämpa och noterade rekordstora utflöden på 9,7 miljarder euro, vilket speglar investerarnas minskade aptit på aktiva mörkgröna strategier i ett läge med underavkastning. Passiva artikel 9-fonder gick dock emot trenden och noterade ett blygsamt nettoinflöde på 2,0 miljarder euro.

Kvartalsvisa nettoflöden för aktiva och passiva artikel 9-fonder

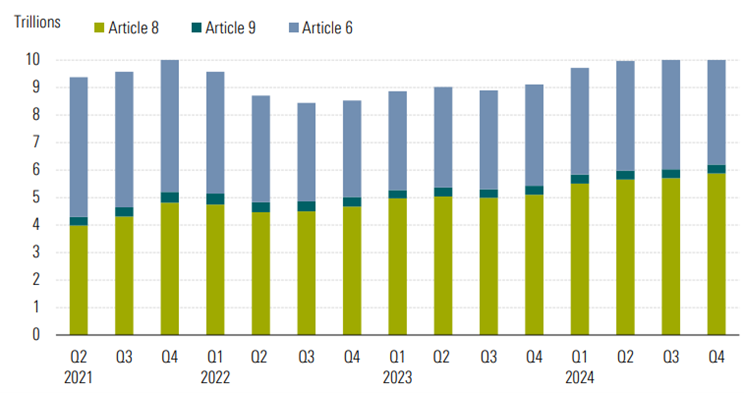

Artikel 8- och artikel 9-fondernas tillgångar ökar till rekordhöga 6,1 biljoner euro

De sammanlagda tillgångarna i artikel 8- och artikel 9-fonder uppgick till 6,1 biljoner euro, vilket motsvarar 60% av den totala fondmarknaden i EU. Detta innebär en liten ökning från föregående kvartal då inflöden till artikel 8-fonder hjälpte till att kompensera för fortsatta inlösen från artikel 9-produkter.

Denna absoluta och relativa ökning av tillgångar enligt artikel 8 och artikel 9 kan delvis förklaras av den fortsatta omklassificeringen av produkter från artikel 6 till artikel 8 eller 9.

Kvartalsvis uppdelning av tillgångar efter SFDR-klassificering (biljoner euro)

Medan aktiva strategier fortsätter att dominera både artikel 8- och artikel 9-fonduniversum, såg passiva strategier sin marknadsandel växa ytterligare under fjärde kvartalet. De står nu för 12,5% av tillgångarna i artikel 8-fonderna och nästan 17,0% av tillgångarna i artikel 9-fonderna. Expansionen av ESG-ETF:er och indexfonder har varit en pågående trend då investerare söker lågkostnadsexponering mot hållbara investeringar. Betydande fonder som följer Paris-anpassade och klimatövergångsriktmärken har till stor del bidragit till tillväxten av passiva strategier i både artikel 8- och artikel 9-fonduniversum.

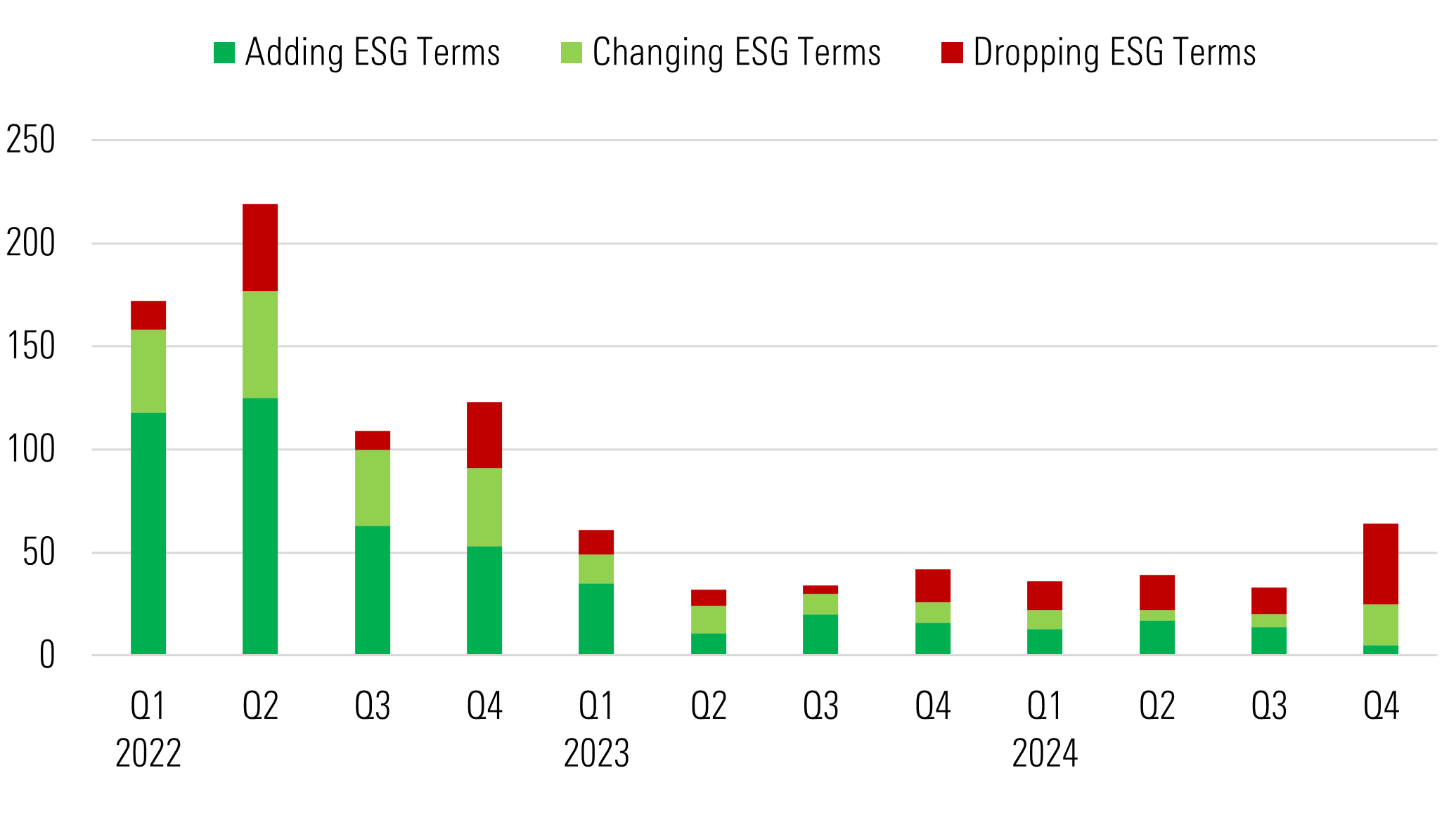

Ett stort antal namnändringar på gång

Under 2024 har landskapet för artikel 8- och artikel 9-produkter, utöver fondlanseringar (802) och nedläggningar (521), också formats av omprofilering, vilket framgår av ändrade fondnamn. Över 170 fonder bytte namn under helåret, och många av dem tog bort eller ändrade ESG-relaterade termer.

Under årets tre sista månader ökade aktiviteten när det gäller omprofilering av produkter. Under den perioden bytte kapitalförvaltare namn på minst 65 artikel 8- och artikel 9-fonder för att följa Europeiska värdepappers- och marknadsmyndighetens kommande riktlinjer för fondnamn. ESMA:s riktlinjer syftar till att skydda investerare mot greenwashing-risker och tillhandahålla minimistandarder för fonder som använder specifika ESG-termer i sina namn.

Artikel 8- och artikel 9-fondernas marknadsföringsaktiviteter

Baserat på vår analys av data, kunskap om de olika strategierna och samtal med kapitalförvaltare förväntar vi oss att mellan 30% och 50% av EU:s ESG-fonder kommer att byta namn under de kommande månaderna, vilket motsvarar mellan 1 200 och 2 200 fonder. Förändringarna kommer att omfatta borttagande, tillägg och byten av ESG-relaterade termer, men också sammanslagningar (små och underpresterande fonder kan gå samman med andra ESG-fonder eller fonder som inte är ESG-fonder).

Vissa kapitalförvaltare har tagit tillfället i akt att genomföra en fullständig översyn av sina fondutbud och hur de segmenterar sina produkterbjudanden. För vissa kommer byte av fondnamn att påverka 100% av deras ESG-fonder, medan för andra kommer omprofileringen att vara begränsad eftersom de redan har gjort förändringar på senare tid eller de flesta av deras portföljer bara kräver små justeringar. Vissa förvaltare har också tagit tillfället i akt att förbättra hållbarhetsaspekterna i vissa strategier och förenkla sina ESG-fonder.

Namnbytena kommer främst att påverka fonder som använder termer som “hållbar” eller “ESG” i sina namn och som av olika skäl inte vill justera befintliga investeringsmål och portföljer och tillämpa de strikta kriterier som krävs för att behålla dessa termer, med början i de undantag för fossila bränslen som införs genom Paris-riktmärkesförordningen.

Fler fonder för klimatomställning på gång

Vi förväntar oss också en ökad popularitet för ESG-relaterade termer som betonar övergångsaspekter, eftersom investerare i allt högre grad vill anpassa sina portföljer till verkliga resultat och, i samband med klimatförändringar, till verkliga koldioxidutsläpp. Exempel på fonder som har lagt till eller bytt ut sådana ESG-relaterade nyckelbegrepp är Templeton European Sustainability Improvers (tidigare känd som Templeton European Dividend), Allspring Climate Transition Global Equity (tidigare känd som Allspring 2 Degree Global Equity) och Man Global Climate Transition Impact Bond (tidigare känd som Man Global Climate Impact Bond).

För att läsa hela rapporten om SFDR artikel 8 och artikel 9 fonder: Q4 2024 in Review, klicka här.

Författaren eller författarna äger inga aktier i de värdepapper som nämns i denna artikel. Läs mer om Morningstars redaktionella policy.