Under det fjärde kvartalet 2024 noterade hållbara fonder globalt årets högsta inflöden på 16,0 miljarder USD, vilket var en betydande ökning från de reviderade 9,2 miljarder USD som noterades under det tredje kvartalet. Nettoköpen av globala hållbara fonder minskade dock med hälften jämfört med 2023 års nivåer. Detta stod i stark kontrast till den bredare marknaden, som upplevde en kraftig ökning drivet av ett amerikanskt aktierally.

Kvartalsvisa flöden för globala hållbara fonder

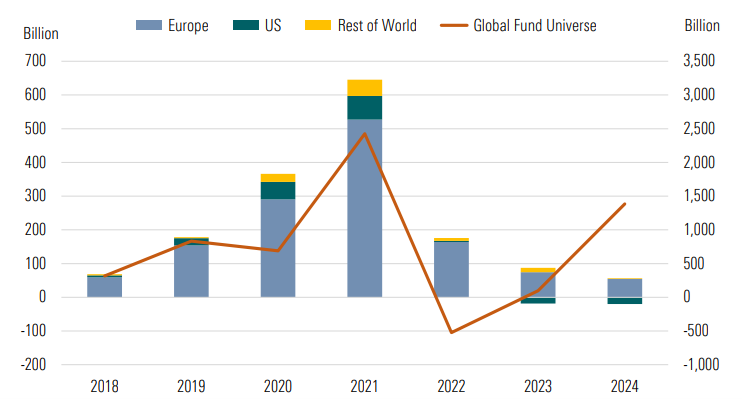

Globala fondflöden över åren

Globala hållbara fonder är öppna fonder och börshandlade fonder som införlivar miljö-, sociala och styrningskriterier i sina urvals- och portföljförvaltningsprocesser i flera regioner, inklusive Europa, USA och resten av världen.

Det årliga flödet nedan visar den stora volatiliteten i fondflöden, eller nettoflyttningen av kontanter till och från fonder och ETF:er i olika regioner över tid. Inflödena till globala hållbara fonder nådde sin topp på 645 miljarder USD 2021 när den bredare fondmarknaden också åtnjöt rekordstora inflöden på över 2,4 biljoner USD. Under 2022 sjönk flödena i globala hållbara fonder med 75% men var fortsatt positiva, medan den bredare fondmarknaden registrerade utflöden mot en utmanande makrobakgrund som inkluderade kriget i Ukraina, hög inflation och recessionsoro. Under större delen av 2023 var de hållbara fondflödena fortsatt stabila, med undantag för i USA, medan den bredare fondmarknaden långsamt återhämtade sig.

Under 2024 halverades inflödena till globala hållbara fonder, medan resten av fonduniversumet upplevde en boom och noterade de näst största teckningarna på sju år, med stöd av ett amerikanskt börsrally.

Årliga globala ESG-flöden (miljarder USD)

En kombination av faktorer har påverkat investerarnas intresse för hållbara fonder under de senaste åren, bland annat ESG-strategiernas genomsnittliga underavkastning, oro för grönmålning, regeländringar och en växande anti-ESG-stämning i USA.

De senaste årens lägre inflöden i hållbara fonder står i kontrast till flera undersökningar som visar att investerarnas intresse för hållbara investeringar är fortsatt stort. Enligt en uppmärksammad undersökning från Morgan Stanley som publicerades för ett år sedan planerade 54% av de enskilda investerarna att öka sina hållbara investeringar under 2024, och 77% var intresserade av hållbara investeringar. Enligt Voice of the Asset Owner-undersökningen som Morningstar Sustainalytics genomförde under första halvåret förra året tar investerare i allt högre grad hänsyn till ESG-faktorer i sina investeringsbeslut. 61% av kapitalägarna i Nordamerika uppgav att ESG har blivit viktigare under de senaste fem åren. För de flesta av dem går ESG-överväganden hand i hand med att de fullgör sin förvaltningsskyldighet.

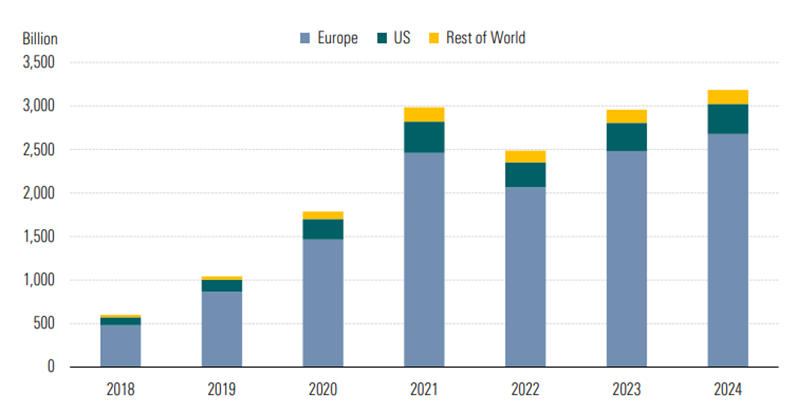

Tillgångarna i globala hållbara fonder överstiger USD 3,2 biljoner

Trots minskade fondflöden nådde de globala hållbara fondtillgångarna en rekordhög nivå på 3,2 biljoner USD i slutet av 2024, en ökning med 8% jämfört med föregående år och mer än en fyrdubbling jämfört med 2018. Europa är fortfarande den ledande marknaden och står för 84% av tillgångarna. USA sjönk till 11% 2024, från 15% 2018. Marknadsandelen för hållbara fonder i resten av världen ökade till 2,3% 2024, jämfört med försumbara 0,7% 2018.

Årliga tillgångar i globala ESG-fonder (miljarder USD)

Europa är den ledande marknaden för hållbara fonder

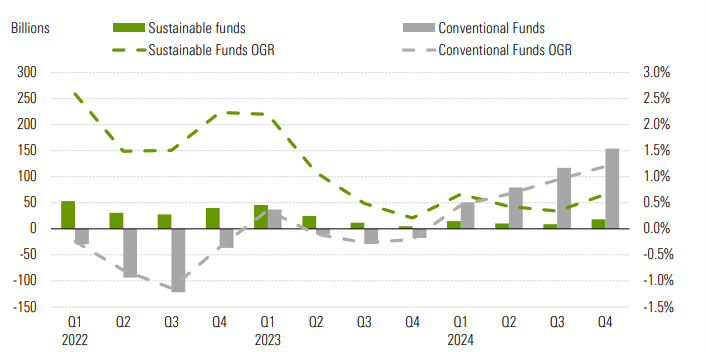

Europa stod för merparten av inflödet till hållbara fonder under fjärde kvartalet, med 18,5 miljarder USD. Detta understryker Europas centrala roll i det globala landskapet för hållbara fonder.

Återhämtningen under fjärde kvartalet ledde till en organisk tillväxttakt på 0,65%, upp från 0,34% under tredje kvartalet. Detta var dock lägre än den organiska tillväxttakten på 1,20% för det bredare universumet av konventionella fonder, som samlade 154 miljarder USD i flöden under samma period.

ESG-fonders flöden jämfört med konventionella fonders flöden (miljarder USD)

Hållbara fonder lanseras allt oftare i Europa

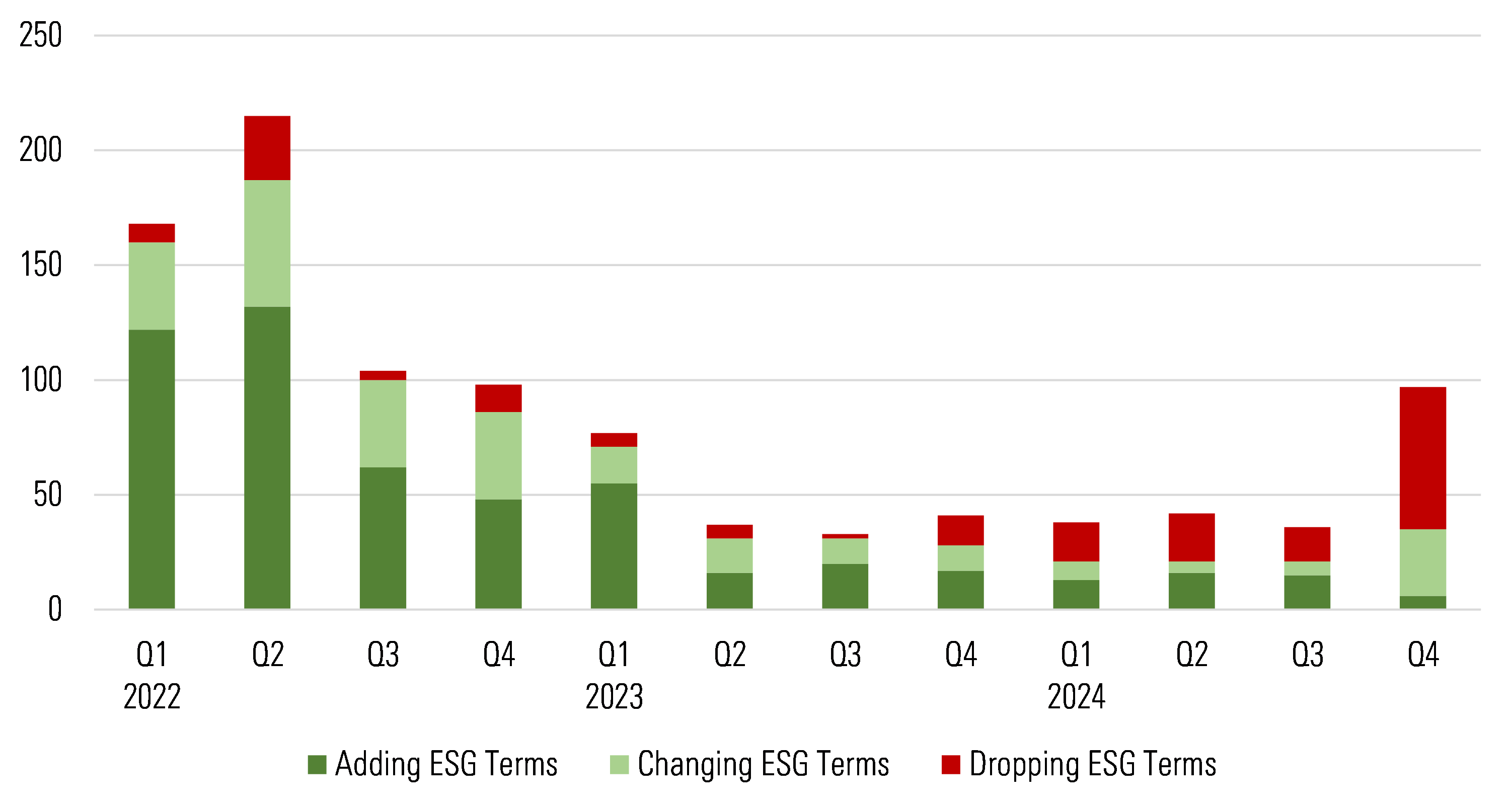

Under det sista kvartalet 2024 noterades en mindre uppgång i antalet lanseringar av hållbara fonder i Europa, som steg till 59 från 49 under föregående kvartal. Samtidigt ökade aktiviteten för fondstängningar och omprofileringar. 94 hållbara fonder stängdes under fjärde kvartalet, vilket innebär att totalt 351 fonder stängdes under helåret.

Fram till 2024 har 213 europeiska hållbara fonder bytt namn, varav 50 har lagt till ESG-relaterade termer, 115 har tagit bort ESG-relaterade termer och 48 har bytt ESG-relaterade termer.

Trenden att ta bort eller ändra namn accelererade som väntat under fjärde kvartalet, då fonder med säte i Storbritannien började följa namn- och marknadsföringsreglerna i Financial Conduct Authoritys Sustainability Disclosure Requirements och då fonder som distribueras inom EU började implementera European Securities and Markets Authoritys riktlinjer för namn på ESG-fonder. Båda reglerna syftar till att skydda investerare mot greenwashing-risker.

Namnförändringar bland hållbara fonder i Europa

För mer information om EU:s ESG-fonder, klicka här.

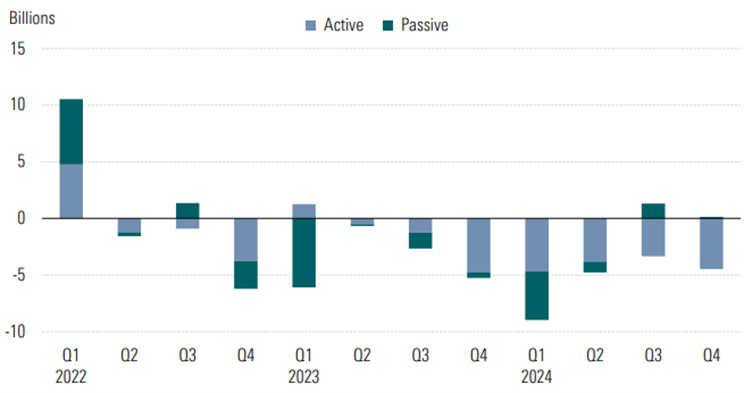

Mer utflöden för amerikanska hållbara fonder

I USA ökade inlösen från hållbara fonder under det senaste kvartalet till 4,3 miljarder USD jämfört med utflödet på 2,0 miljarder USD under det tredje kvartalet.

ESG-fondflöden i USA

Under 2024 stod ESG-investeringar i USA inför ökade utmaningar i och med att politiseringen av hållbarhetsfrågorna fördjupades, drivet av växande anti-ESG-stämningar och intensifierad granskning under president Donald Trumps administration, vilket förvärrade osäkerheten kring regelverket och dämpade investerarnas efterfrågan.

Under det fjärde kvartalet minskade tillgångarna i amerikanska hållbara fonder med 2,7% och uppgick vid årets slut till 344 miljarder USD. Under helåret 2024 steg dock tillgångarna i amerikanska hållbara fonder med 6,3% från slutet av 2023, med stöd av marknadsuppgångar.

För mer information om det amerikanska landskapet för hållbara fonder, klicka här.

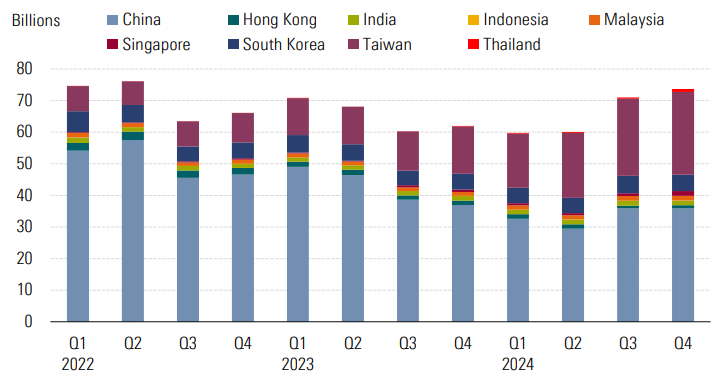

Måttlig tillväxt i Asien exklusive Japan

De hållbara fondflödena i Asien exklusive Japan visade en blygsam tillväxt till 2,7 miljarder USD under fjärde kvartalet, även om regionens bidrag till de globala tillgångarna var fortsatt litet, 2%.

Asien ex-Japan ESG-fonders tillgångar

Tillgångarna i hållbara fonder i Asien exklusive Japan växte med 4% under fjärde kvartalet 2024 och uppgick till 73,7 miljarder USD, med Taiwan som fortsatt står för över en tredjedel av regionens tillgångar.

Thailand såg den största tillväxten, där marknaden för hållbara fonder mer än fördubblades till 933 MUSD, drivet av starka inflöden och nya fondlanseringar.

Singapore upplevde också en betydande expansion, med tillgångar som ökade med 81%, till stor del på grund av tillväxten i iShares MSCI Asia Ex-Japan Climate Action ETF ICU, som fokuserar på företag med starka klimatrelaterade nyckeltal och som attraherar stora institutionella investerare.

För att läsa hela rapporten om det fjärde kvartalets globala ESG-fondflöden, klicka här.

Författaren eller författarna äger inga aktier i de värdepapper som nämns i denna artikel. Läs mer om Morningstars redaktionella policy.