Investerare, det är dags att tona ner dina förväntningar.

Det är en viktig slutsats från min årliga sammanställning av investeringsleverantörernas kapitalmarknadsantaganden för det kommande decenniet. I den senaste utgåvan hade nästan alla företag i min sammanställning minskat sina avkastningsförväntningar för amerikanska aktier. Samtidigt förväntar sig varje företag i min undersökning högre avkastning från icke-amerikanska aktier än inhemska under de kommande 10 åren, och vissa företags 10-åriga prognoser för obligationsmarknaden är högre än deras avkastningsförväntningar för amerikanska aktier.

Så här använder du prognoserna

Även om det är rimligt att vara skeptisk till att förutspå marknadens riktning, särskilt på kort sikt, är det ett faktum att du måste ha någon typ av avkastningsförväntning i åtanke när du skapar en finansiell plan. Om du inte kan lägga in ett långsiktigt avkastningsantagande är det svårt att räkna ut hur mycket du ska spara och vilken typ av uttagsränta du ska använda när du går i pension. Långsiktig historisk avkastning är ett alternativ. Men vid vissa tidpunkter - som år 2000 - kan de leda till alltför rosiga planeringsantaganden, vilket i sin tur kan leda till att du sparar för lite eller spenderar för mycket under pensionen.

För att kunna dra några slutsatser om vilka avkastningsantaganden som kan vara rimliga för planeringen har jag minst en gång om året sammanställt värdepappersföretagens kapitalmarknadsantaganden. Företagen använder olika metoder för att komma fram till sina kapitalmarknadsantaganden, men de flesta använder någon kombination av aktuell direktavkastning, värdering och förväntningar på vinsttillväxt för att styra sina aktieprognoser. Ränteavkastningsantagandena är mer okomplicerade med tanke på den snäva historiska korrelationen mellan startavkastning och avkastning under det kommande decenniet. Det förklarar varför du ser mer enhetlighet bland företagens ränteavkastningsförväntningar, med variationer som till stor del drivs av skillnader i tidsperiod.

Innan du tar dessa eller andra avkastningsprognoser och kör med dem, är det viktigt att komma ihåg att dessa avkastningsuppskattningar är mer mellanliggande än de är långsiktiga. De företag som jag har inkluderat nedan förbereder alla kapitalmarknadsprognoser för de kommande sju till tio åren, inte de kommande 30. (BlackRock och Vanguard tillhandahåller 30-åriga prognoser såväl som 10-åriga, och Fidelitys kapitalmarknadsantaganden gäller för en 20-årig horisont. Men de är avvikande när det gäller att göra sådana långtgående prognoser tillgängliga för allmänheten).

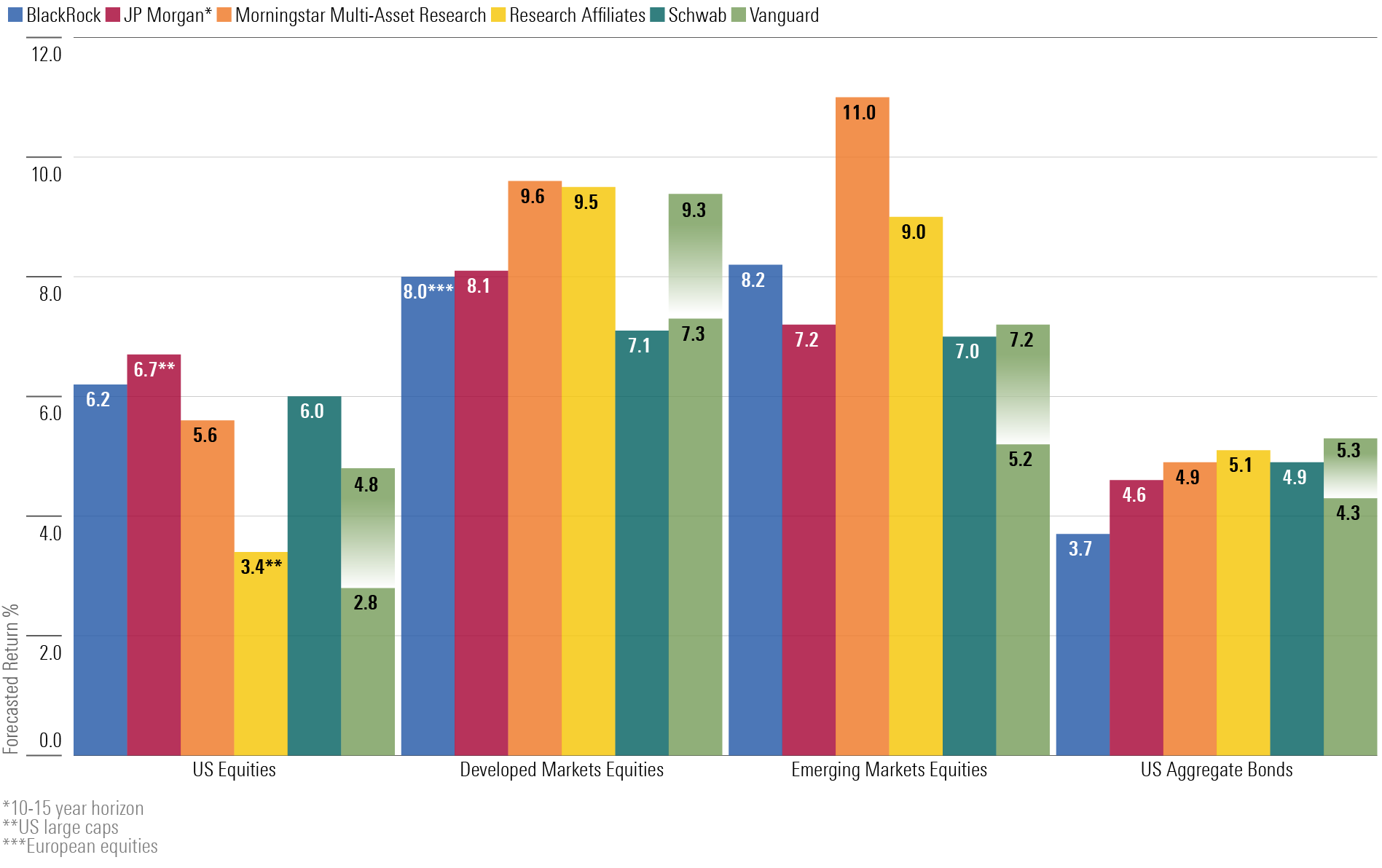

Experternas prognoser för långsiktig avkastning för olika tillgångsslag

Vanguard

Höjdpunkter: Nominell medianavkastning på den amerikanska aktiemarknaden på 2,8%-4,8% under det kommande decenniet; 4,3%-5,3% förväntad medianavkastning för amerikanska räntebärande värdepapper (per november 2024).

Vanguards senaste avkastningsprognos för den amerikanska aktiemarknaden är meningsfullt lägre än för ett år sedan. (Företaget presenterar sina prognoser i ett intervall.) Den nya prognosen förutspår amerikanska aktievinster på 2,8% -4,8% under det kommande decenniet, ned från ett intervall på 4,2% -6,2% i slutet av 2023. Avkastningsprognosen för icke-amerikanska aktier (6,9%-8,9%) är i stort sett oförändrad jämfört med för ett år sedan och betydligt högre än den amerikanska avkastningsförväntningen. Vanguard tillhandahåller också prognoser för underklasser. I sin senaste omgång var den 10-åriga avkastningsprognosen för värdeaktier (4,2%-6,2%) betydligt högre än utsikterna för tillväxtnamn (negativ 0,4% till positiv 1,6%). Företaget förväntar sig också att småbolagsaktier ska vara bättre än storbolagsaktier: Intervallet för de förstnämnda var 4,2%-6,2% jämfört med 2,8%-4,8% för de senare.

Vanguards avkastningsförväntningar för amerikanska obligationer är något lägre än de var för ett år sedan: ett intervall på 4,3%-5,3% idag jämfört med 4,8%-5,8% 2023. Företaget förväntar sig bättre avkastning - om än med högre volatilitet - från obligationer av lägre kvalitet: ett intervall på 5,3% -6,3% för amerikanska högavkastningsobligationer och 5% -6% för statsobligationer på tillväxtmarknader.

BlackRock

Höjdpunkter: 6,2% förväntad nominell avkastning på 10 års sikt för amerikanska aktier; 3,7% för amerikanska obligationer (per den 30 september 2024).

Trots de amerikanska aktiernas starka vinster 2024 var BlackRock ett sällsynt företag eftersom det ökade sina amerikanska aktieavkastningsförväntningar lite från året innan. Företagets 10-åriga amerikanska aktieavkastning var drygt 5% i september 2023, men den siffran hoppade till 6.2% ett år senare. Under tiden var företagets prognoser för icke-amerikanska aktier under det kommande decenniet lite lägre än föregående år: De förväntade sig vinster på cirka 8% för icke-amerikanska aktier i stort samt tillväxtmarknader och europeiska aktier; dessa uppskattningar var 9% -10% för ett år sedan.

Avkastningen på räntebärande tillgångar sjönk också något från och med september 2024. BlackRocks modeller ger en förväntad 10-årig avkastning på 3,7% från amerikanska aggregerade obligationer jämfört med 5% 2023.

Fidelity

Fidelitys kapitalmarknadsantaganden använder en 20-årig horisont (2024-43) och kan därför inte staplas upp snyggt mot 10-årsavkastningen från andra företag i vår undersökning.

Företaget förutspår en nominell avkastning på 5,7% och en real avkastning på 3,1% för amerikanska aktier under de kommande 20 åren, mindre än hälften av de amerikanska aktiernas 7,4% årliga realavkastning under perioden 2004-2023 och långt under de amerikanska aktiernas 7% realavkastning sedan 1926. Fidelity nämner förhöjda aktievärderingar som den främsta begränsningen för amerikanska aktiers vinster i förhållande till deras vinster under de senaste 20 åren. Företaget förväntar sig att den 20-åriga avkastningen på icke-amerikanska aktier kommer att vara lite högre än amerikanska aktier under de kommande två decennierna: 6,8% nominellt. Företaget är mest optimistiskt när det gäller utsikterna för aktier på tillväxtmarknader: 8,6% nominellt.

På räntesidan prognostiserade företaget en nominell 20-årig avkastning på 5,2% (2,6% real) för Bloomberg US Aggregate Bond Index per april 2024.

J.P. Morgan

Höjdpunkter: 6,7% nominell avkastning för amerikanska large cap-aktier på 10-15 års sikt; 4,6% nominell avkastning för amerikanska obligationer (per september 2024).

J.P. Morgans förväntningar på aktiers avkastning under de kommande 10-15 åren var högre än de flesta av företagen i vår undersökning, men de sjönk från företagets siffror i september 2023. På grund av högre värderingar sjönk prognosen för amerikanska large caps till 6,7% från 7% för ett år sedan. Företagets utsikter för icke-amerikanska aktier minskade också generellt: Dess 10- till 15-åriga utsikter för aktier på utvecklade marknader var 8,1%, ned från 9,2% i slutet av 2023, och för aktier på tillväxtmarknader var de 7,2%, ned från 8,9% 2023.

På räntesidan sänkte företaget avkastningsförväntningarna något jämfört med föregående år. Det förväntar sig en avkastning på 4.6% från amerikanska aggregerade obligationer, en minskning från 5.1% för ett år sedan. Företagets avkastningsförväntningar för högriskobligationstyper minskade också något. Företagets 10- till 15-årsprognos för högavkastningsobligationer är 6.1%, en minskning från 6.5% förra året, och dess prognos för statsobligationer på tillväxtmarknader sjönk till 5.8% från 6.8%.

Schwab

Höjdpunkter: 6,0% nominell avkastning för amerikanska storbolag under de kommande 10 åren; 4,9% nominell avkastning för amerikanska obligationer (per den 31 oktober 2024).

Schwab sänkte blygsamt sina 10-åriga avkastningsförväntningar för amerikanska aktier till 6,0% från 6,2% för ett år sedan. Företagets utsikter för icke-amerikanska utvecklade marknader stora kapslar var också lite lägre än förra årets prognos: 7,1% jämfört med 7,6% 2023.

I linje med utsikterna från andra investeringsleverantörer förutspår företaget en vinst på 4,9% för amerikanska aggregerade obligationer jämfört med 5,7% förra året. (Alla siffror är nominella.)

Research Affiliates

Höjdpunkter: 3,4% nominell avkastning för amerikanska storbolag under de kommande 10 åren; 5,1% nominell avkastning för amerikanska obligationer (per den 31 december 2024; värderingsberoende modell).

Research Affiliates 10-åriga avkastningsförväntningar på den amerikanska marknaden sjönk, från en nominell avkastningsprognos på 4% för amerikanska storbolag i slutet av 2023 till 3,4% i slutet av 2024. Företaget förväntar sig att amerikanska aggregerade obligationer kommer att överträffa aktier under det kommande decenniet, och dess förväntade volatilitet för obligationer är också betydligt lägre. Företaget ger en avkastningsfördel till amerikanska småbolag jämfört med stora bolag: ett 10-årigt årligt avkastningsantagande på 7,4% för småbolag. I enlighet med tidigare prognoser förväntar sig företaget bättre saker från icke-amerikanska aktier: en årlig avkastning på 9,5% på 10 år för stora aktier på utvecklade marknader utanför USA och 9% för aktier på tillväxtmarknader.

Grantham Mayo Van Otterloo

Höjdpunkter: Negativ realavkastning på 6,3% för amerikanska storbolag under de kommande sju åren; 1,5% realavkastning för amerikanska obligationer (per november 2024).

De blir bara sämre och sämre! GMO:s avkastningsförväntningar för de viktigaste tillgångsklasserna i USA var inte bara lägre än för ett år sedan, de var också de lägsta av alla företag i vår undersökning. Företaget förväntar sig negativa 6.3% realavkastning för amerikanska stora bolag under de kommande sju åren, en minskning från dess negativa 2.6% realavkastningsprognos i november 2023. I enlighet med tidigare prognoser är företagets utsikter för icke-amerikanska aktier ljusare än dess förväntningar på amerikanska namn: Den sjuåriga realavkastningsprognosen för internationella stora bolag är 0,4%; 2,5% för internationella småbolag; 2,4% för aktier på tillväxtmarknader; och en enorm (för GMO) 5,7% realavkastning för värdeaktier på tillväxtmarknader. Alla dessa siffror är lägre än de var för ett år sedan.

Företagets utsikter för obligationer ser också sämre ut än dess siffror i slutet av 2023: en realavkastning på 1,5% för amerikanska obligationer (ned från 1,9% 2023) och en prognos på 2,5% realavkastning från obligationer på tillväxtmarknader.

Morningstar Multi-Asset Research (MAR) (inte tillgänglig för allmänheten)

Höjdpunkter: 5,6% 10-årig nominell avkastning för amerikanska aktier; 4,9% 10-årig nominell avkastning för amerikanska obligationer (per den 31 december 2024).

MAR:s utsikter för icke-amerikanska aktier är betydligt bättre än för amerikanska aktier. Medan den 10-åriga avkastningsförväntningen för amerikanska aktier bara är 5,6%, är den 9,6% för icke-amerikanska aktier på utvecklade marknader och 11% för aktier på tillväxtmarknader. Observera att Morningstar ändrade sin metod för dessa prognoser mellan förra året och årets upplaga: Prognosen blandar nu Morningstars bottom-up-aktieforskning med top-down-överväganden. (Tidigare var antagandena endast top-down.) I allmänhet driver denna förändring upp avkastningsprognosen för aktier. Metodiken för avkastningsantaganden för räntebärande tillgångar är oförändrad.

Författaren eller författarna äger inga aktier i de värdepapper som nämns i denna artikel. Läs mer om Morningstars redaktionella policy.