När hållbarhetsinriktade investerare blickar framåt mot 2025 är det sannolikt att sex teman kommer att dominera deras listor. De inkluderar miljö-, sociala och ägarstyrningsregleringar, koldioxidövergångsinvesteringar, hållbara obligationer, omformningen av det globala ESG-fondlandskapet, finansiering av biologisk mångfald och etiken kring artificiell intelligens. Vi diskuterar dem nedan.

Ett testår för ESG-regleringar

Vi förväntar oss att 2025 blir en kritisk tidpunkt för EU:s trovärdighet, särskilt med tanke på de kommande resultaten av översynen av förordningen om redovisning av hållbar finansiering och den första vågen av rapportering enligt direktivet om hållbarhetsredovisning för företag. Företag och politiker sätter press på EU:s tillsynsmyndigheter att visa på värdet och effektiviteten av ESG-policyer.

I USA förväntas den nya Trump-administrationen allmänt rulla tillbaka ESG-initiativ, vilket innebär utmaningar för övergången till låga koldioxidutsläpp och hållbara investeringar. Trump kommer till exempel troligen att lämna Parisavtalet igen, kongressen kan komma att minska eller eliminera några av subventionerna för ren energi i Inflation Reduction Act, medan SEC kan komma att ändra reglerna som kräver att offentliga företag redovisar utsläpp av växthusgaser och klimatrelaterade risker.

Samtidigt kommer det amerikanska arbetsmarknadsdepartementets vägledning om ESG-faktorer för planer som omfattas av Erisa sannolikt att gå tillbaka till striktare regler som kräver att förvaltare prioriterar finansiell avkastning och undviker ESG-relaterade kostnader om de inte är tydligt kopplade till långsiktigt värdeskapande.

I resten av världen kommer fokus sannolikt att ligga på att lansera klimat- och hållbarhetsupplysningar, till exempel International Sustainability Standards Board-standarderna. Parallellt kommer flera jurisdiktioner att lansera eller utöka frivilliga taxonomier.

Omformningen av det globala ESG-fondlandskapet

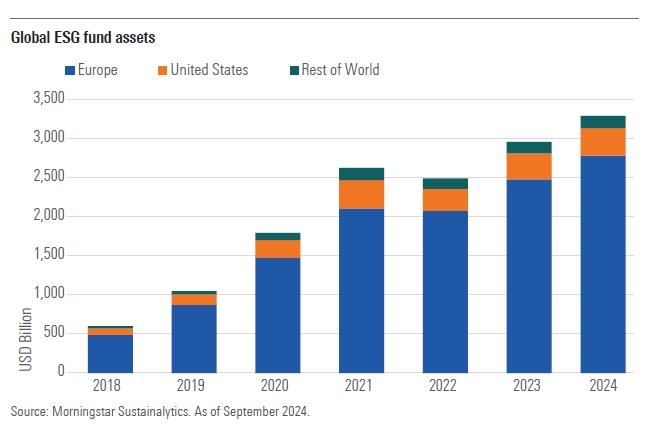

Vid den här tiden nästa år kommer det globala ESG-fondlandskapet att se betydligt annorlunda ut.

Den viktigaste förändringsfaktorn kommer att vara de riktlinjer för ESG-fonders namn som utfärdats av Europeiska värdepappers- och marknadsmyndigheten. Riktlinjerna syftar till att skydda investerare från greenwashing-risker genom att införa minimistandarder för EU-fonder som använder ESG-relaterade termer i sina namn.

Vi räknar med att mellan 30 och 50% av EU:s ESG-fonder kommer att byta namn i mitten av 2025, medan andra fonder kommer att justera investeringsmål och/eller portföljer för att behålla sina ESG-relaterade termer i sina namn. Några av dessa kommer att bli fossilbränslefria, medan andra kommer att byta namn till omställningsstrategier.

I Storbritannien kommer användningen av hållbarhetsmärkning att öka nästa år, men den kommer sannolikt att förbli begränsad till 150-200 fonder.

Samtidigt förväntar vi oss att fondstängningar kommer att accelerera globalt. I USA har marknaden för ESG-fonder på 353 miljarder USD redan börjat krympa sett till antalet erbjudanden (dock inte sett till tillgångarna, som fortsätter att öka med stöd av marknadens uppvärdering). I slutet av september fanns det 595 ESG-fonder, jämfört med 647 i början av året.

ESG-fondtillgångarna i övriga världen, som står för 5% av de globala ESG-fondtillgångarna, bör fortsätta att växa, men i en långsammare takt än tidigare.

Globala ESG-fonders tillgångar

Investering i omställning: Från mål till konkreta åtgärder

I likhet med 2024 kommer ett av de viktigaste temana för 2025 att vara omställningsinvesteringar. Vi förväntar oss att investerarna tar ett mer praktiskt grepp om omställningen till låga koldioxidutsläpp och går från att bara uppmuntra företagen att sätta upp mål till att se till att de vidtar konkreta åtgärder.

Investerare kommer också i allt högre grad att titta på de betydande möjligheter som uppstår genom energiomställningen. Enligt International Energy Agency kommer det att behövas mer än 6 biljoner USD per år fram till 2030 för att åstadkomma en framgångsrik energiomställning.

Sedan 2021 har sektorn för gröna lösningar, inklusive vind, sol, batteri och elfordon, haft svårt att generera god avkastning för investerare som investerar på publika marknader, främst på grund av höga räntor. Men nästa år, när centralbankerna förväntas sänka räntorna och företagen blir mer effektiva - och trots den osäkerhet som den tillträdande Trumpadministrationens planer på att minska skattelättnaderna för gröna projekt medför - är utsikterna för koldioxidsnåla lösningar positiva. Strukturella drivkrafter - inklusive tekniska framsteg, kostnadsminskningar och den ökande efterfrågan på energi - gör att gröna lösningar, på både offentliga och privata marknader, är gynnsamt positionerade trots osäkerhet på kort sikt.

Samtidigt förväntar vi oss att företag som är verksamma inom sektorn för elektrisk utrustning kommer att fortsätta att dra nytta av den ökande efterfrågan på grön infrastruktur och byggnadseffektivitet, med stöd av robusta fundamenta.

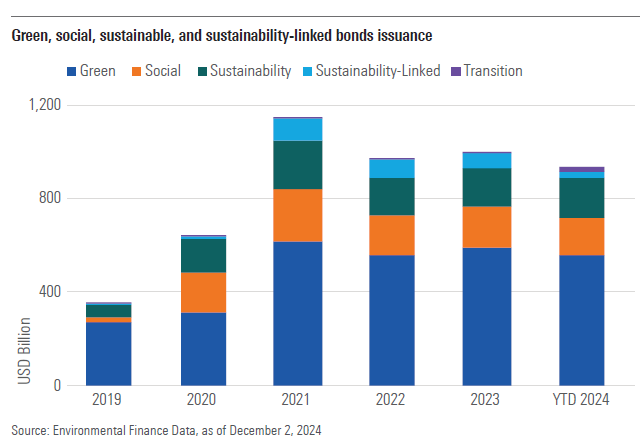

Hållbara obligationer: Lägre räntor kommer att öka utgivningen till 1 biljon USD

Under 2025 räknar vi med att utgivningen av gröna, sociala, hållbara och hållbarhetskopplade obligationer, eller GSS+, kommer att överstiga 1 biljon USD igen, från strax under den gränsen i slutet av 2024, med stöd av en mer gynnsam räntemiljö och investerarnas efterfrågan på hållbara investeringar. GSS+-obligationer har blivit populära skuldinstrument för att finansiera omställningen.

Emission av gröna, sociala, hållbara och hållbarhetskopplade obligationer

Vi kommer också att se födelsen av EU:s marknad för gröna obligationer. EU strävar efter att ytterligare stärka investerarnas förtroende för marknaden för gröna obligationer med en ny frivillig standard som kräver förbättrad rapportering och verifiering. Obligationer som emitteras under EU GBS kommer att behöva allokera minst 85% av sina intäkter till hållbara aktiviteter i enlighet med EU:s taxonomi.

Dessutom förväntar vi oss fler emissioner av gröna obligationer för att finansiera aktiviteter som möjliggör grön utveckling, vilka spelar en avgörande roll för att underlätta omställningen. Exempel på sådana projekt är investeringar i företag som utvinner material (t.ex. litium) som är viktiga för grön teknik, och företag som tillverkar material (t.ex. isolering) som bidrar till att minska utsläppen i byggsektorn.

Finansiering av biologisk mångfald: Tid att skala upp

När vi nu går in i 2025 är det allmänt erkänt att naturen som tillgångsklass är felprissatt. Denna felaktiga prissättningssignal har lett till en pågående utarmning av den biologiska mångfalden, vilket är en av de allvarligaste globala riskerna under det kommande decenniet.

Under de senaste två åren har initiativ som Taskforce on Nature-related Financial Disclosures, antagandet av Global Biodiversity Framework och FN:s konferens om biologisk mångfald (COP16) gjort det möjligt för investerare att engagera sig i frågan på ett mer effektivt sätt.

Vi räknar med att se ett fortsatt intresse för biologisk mångfald under det kommande året, med ett behov av att skala upp naturfinansieringen. Ökningen av innovativa finansiella mekanismer signalerar en växande investeraraptit för naturrelaterade investeringar, men viktiga utmaningar kvarstår, bland annat osäkerhet kring regelverk och odefinierade vägar för naturens omställning.

Snabbt införande av AI ökar miljömässiga och sociala risker

Slutligen var artificiell intelligens ett framträdande investeringstema under 2024, och det kommer sannolikt att fortsätta att öka på agendan för hållbarhetsfokuserade investerare under 2025.

AI har stor potential att bidra till att bekämpa klimatförändringarna och uppnå hållbarhetsmål inom olika branscher.

De senaste årens snabba införande har dock medfört betydande ESG-risker för investerare, och dessa risker kan komma att öka i det sannolika scenariot med färre regleringar i USA under Trumpadministrationen.

På miljösidan kräver AI-drivna datacenter som drivs av teknikföretag som Google och Microsoft en enorm mängd (inte helt grön) energi, vilket inte bara äventyrar dessa företags nettonollåtaganden, utan också kan avleda grön el från andra kritiska sektorer som behöver den mer brådskande för att uppnå sina mål för minskade koldioxidutsläpp.

På den sociala sidan innebär AI en mängd nya risker som, om de förverkligas, kan kosta företagen mycket pengar. Dessa risker omfattar bland annat integritetsintrång, partiskhet, falska nyheter och upphovsrättsintrång. I maj 2023 fick till exempel Meta böter på 1,3 miljarder USD av EU för att ha hanterat sina data på ett felaktigt sätt.

Du kan läsa hela rapporten “Six Sustainable Investing Trends to Watch in 2025” här.

Författaren eller författarna äger inga aktier i de värdepapper som nämns i denna artikel. Läs mer om Morningstars redaktionella policy.