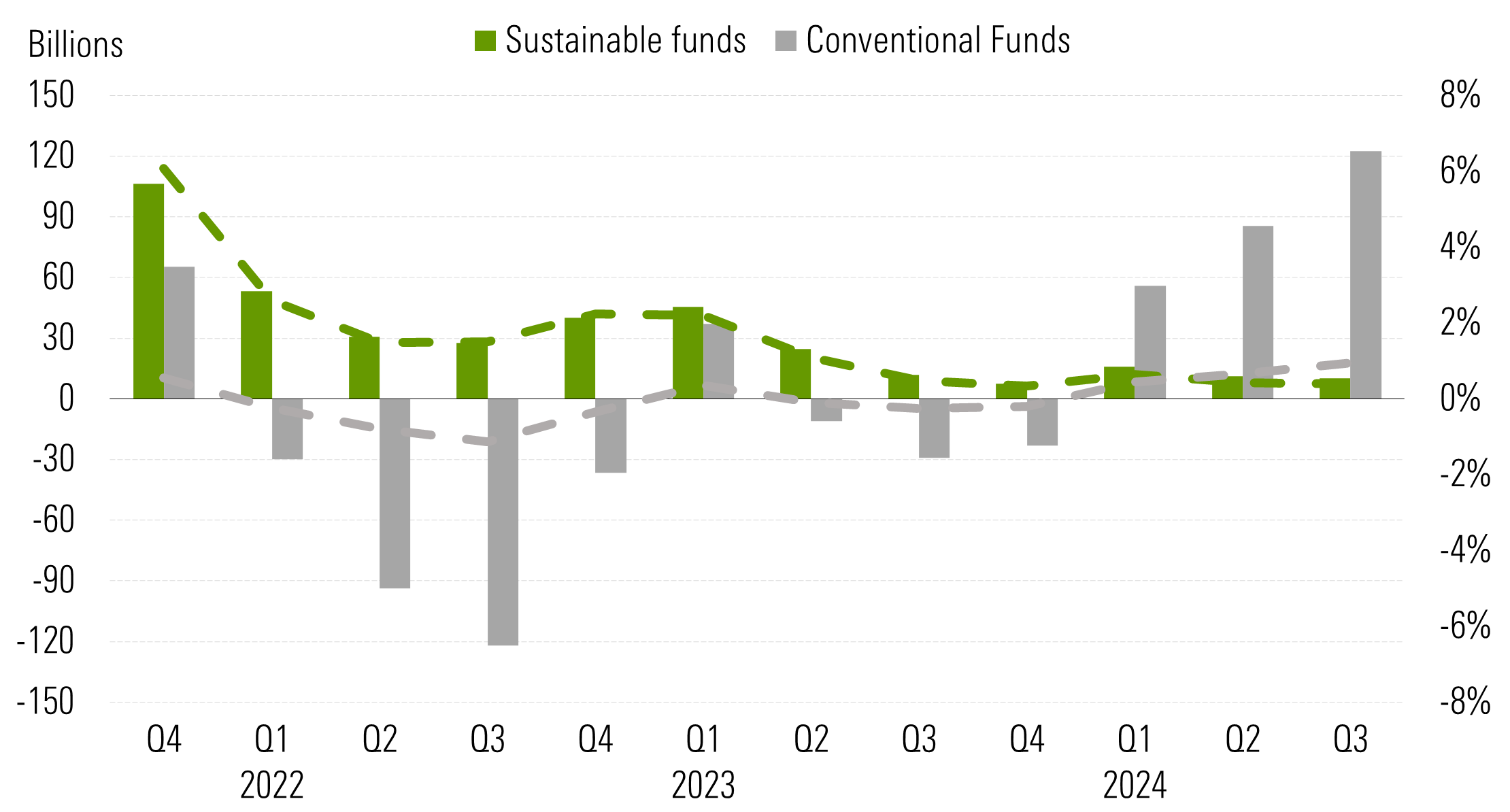

Det globala utbudet av ESG-fonder (miljö, socialt ansvar och bolagsstyrning), både öppna och börshandlade, attraherade uppskattningsvis 10,4 miljarder USD i nya pengar under det tredje kvartalet 2024, en markant ökning från inflödena på 6,3 miljarder USD under det andra kvartalet och 4,8 miljarder USD under det första kvartalet. I Europa var flödena till hållbara obligationsfonder större än till konventionella obligationsfonder. Den organiska tillväxttakten för den globala täckningen av ESG-fonder ökade från 0,20% till 0,33% jämfört med för tre månader sedan. Detta är dock mycket lägre än tillväxten på 0,77% för det bredare fondutbudet, som uppvisade inflöden på 373 miljarder USD, drivet av förbättrade ekonomiska utsikter och marknadsprisuppgångar. Den organiska tillväxttakten, beräknad genom att dividera nettoflöden under perioden med de totala tillgångarna i början av perioden, ger en inblick i den relativa storleken på nettoflödena.

De högre globala inflödena till ESG-fonder gynnades främst av de minskade utflödena i USA, Japan och Kanada, medan Europa noterade något lägre teckningar under tredje kvartalet jämfört med föregående kvartal.

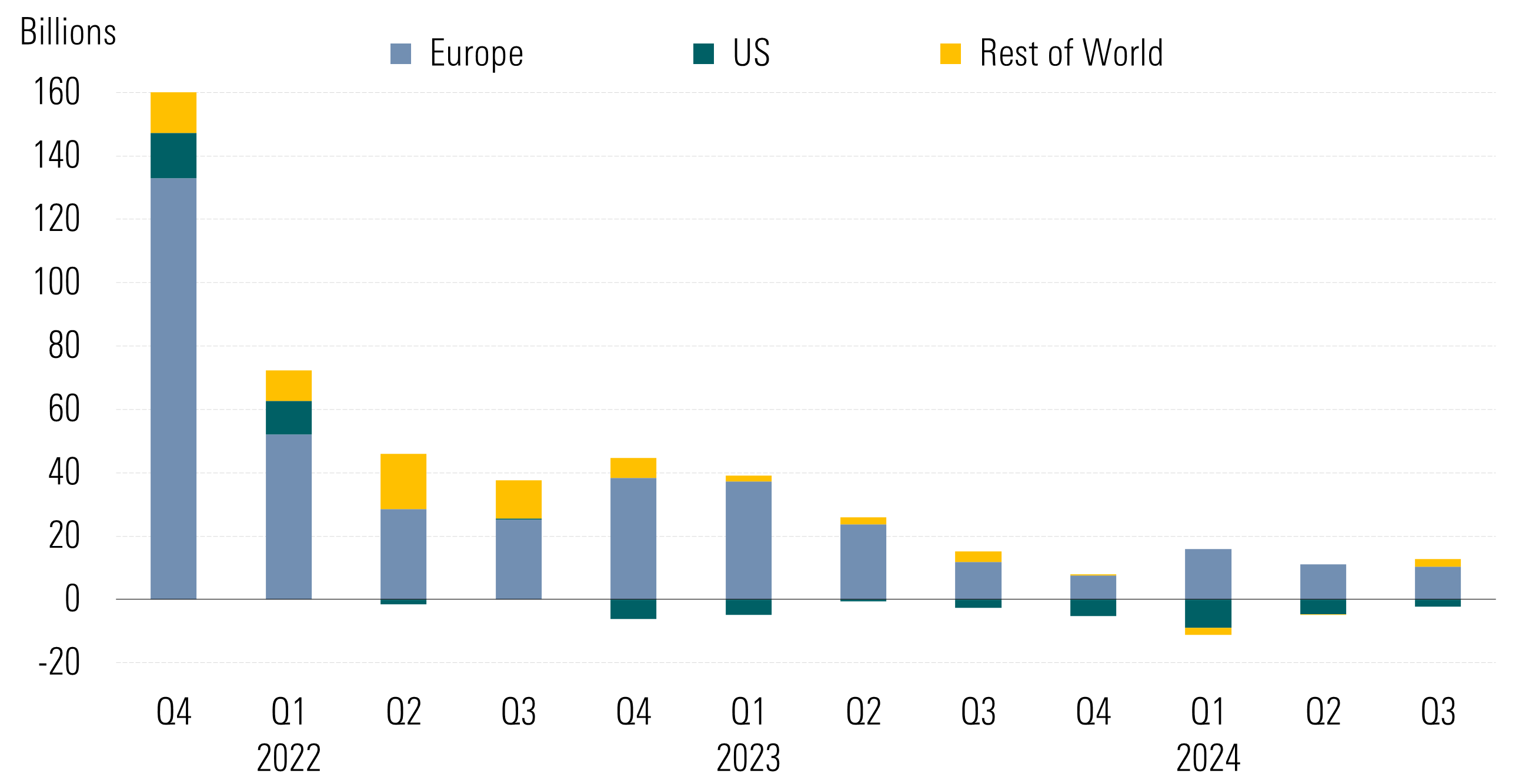

Kvartalsvisa globala ESG-fondflöden (mdr dollar)

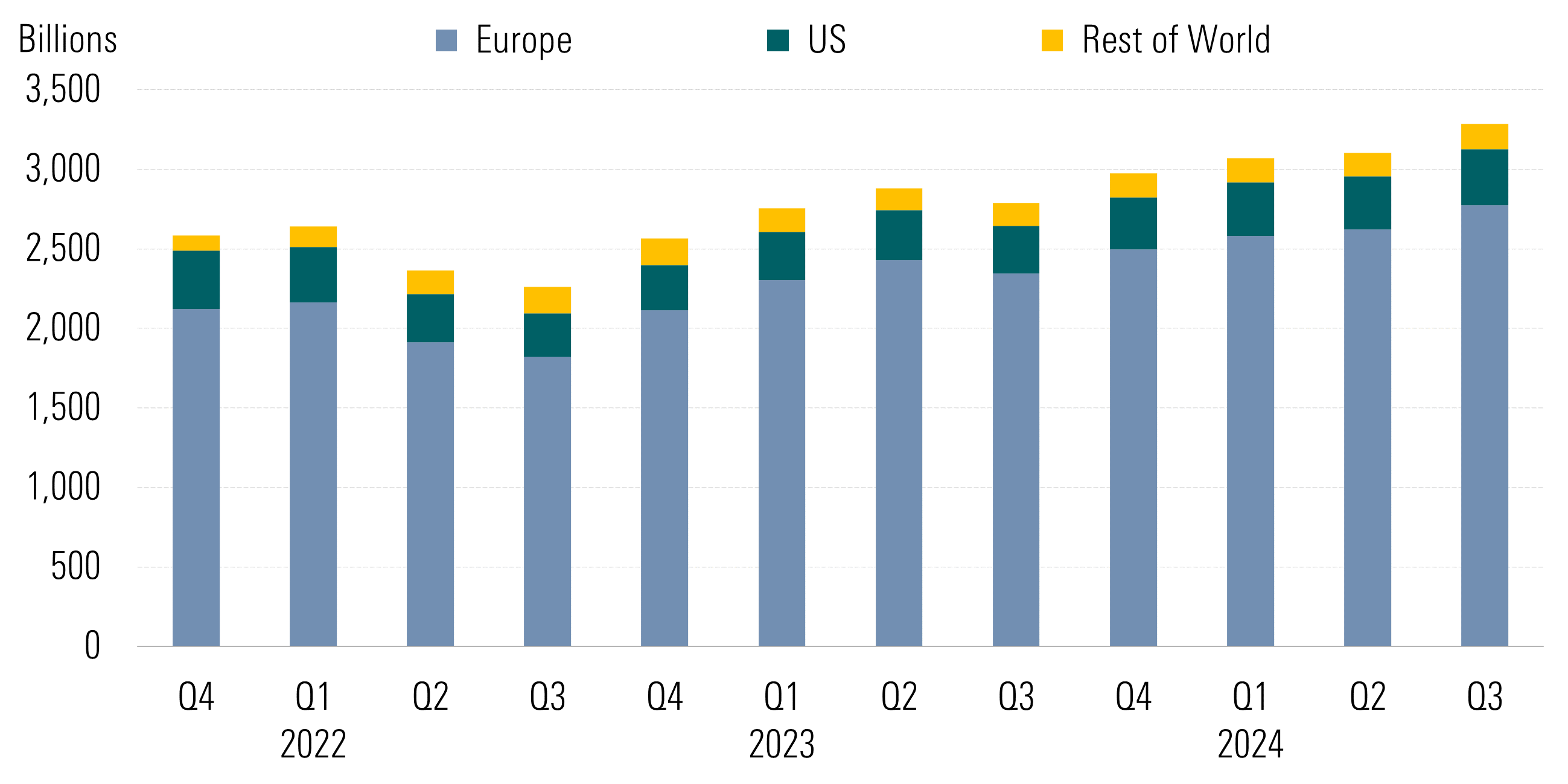

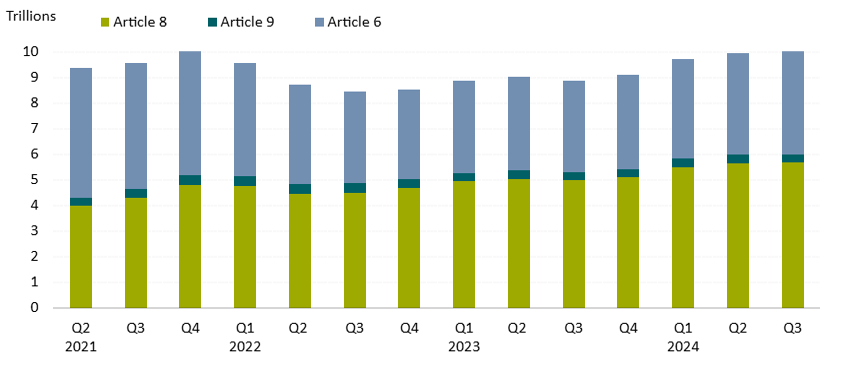

Samtidigt ökade de globala ESG-fondernas tillgångar till 3,3 biljoner USD, upp från 3,1 biljoner USD under föregående kvartal. Denna tillväxt låg i linje med marknadens utveckling. Både Morningstar Global Market Index och Morningstar Global Core Bond Index steg med 6,6% respektive nästan 6,9%.

Kvartalsvisa globala tillgångar för ESG-fonder

Europa

Den europeiska marknaden samlade in nästan 10,3 miljarder USD under det tredje kvartalet, jämfört med 11,1 miljarder USD under det andra kvartalet. Europa är världens största marknad för ESG-fonder, med 84% av tillgångarna.

Denna inbromsning av flödet med 0,40% kan jämföras med den ökade organiska tillväxten på 0,67% för det konventionella fondutbudet, som uppgick till över 122 miljarder USD under de senaste tre månaderna.

Flöden för ESG-fonder jämfört med konventionella fonder (mdr dollar)

Under årets första nio månader samlade europeiska ESG-fonder in endast 37 miljarder USD, vilket är hälften så stort som inflödet som registrerades under samma period förra året.

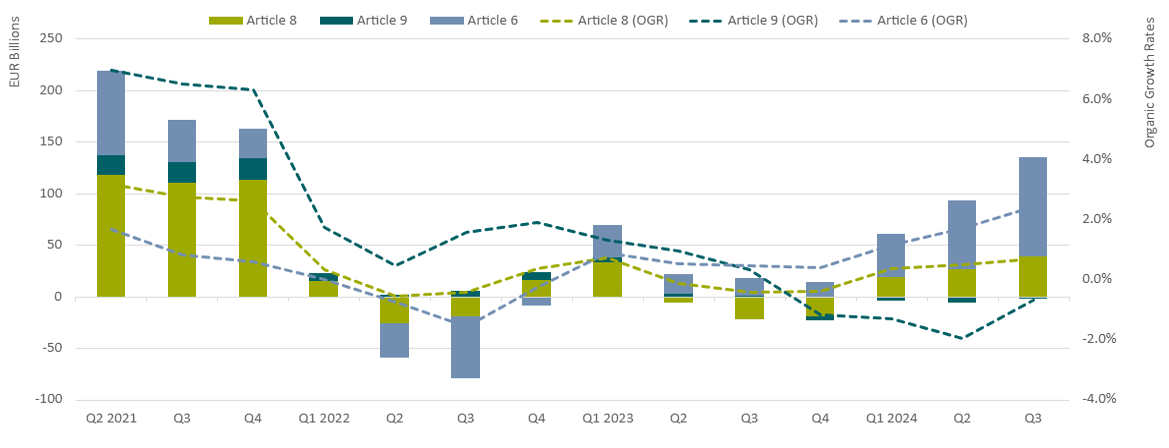

Samtidigt samlade artikel 8-fonder, de ljusgröna kategorierna av fonder enligt EU:s förordning om offentliggörande av uppgifter om hållbar finansiering, in 38 miljarder EUR i nytt kapital, vilket är det högsta inflödet sedan slutet av 2022. Artikel 8-fonderna står för cirka 56% av den totala fondförmögenheten i EU.

SFDR klassificerar alla fonder i EU som antingen artikel 6, 8 eller 9, vilket beskriver olika nivåer av hållbarhet. Artikel 8-fonder främjar miljömässiga och/eller sociala egenskaper, medan artikel 9-fonder har hållbara investeringar som mål. Fonder inom SFDR:s tillämpningsområde som varken är artikel 8 eller artikel 9 är artikel 6-fonder.

Utflöden från artikel 9-fonder fortsatte för fjärde kvartalet i rad när investerare tog ut 2,2 miljarder EUR ur dessa fonder. Den organiska tillväxttakten på 0,7% för artikel 8-fonderna står dessutom i kontrast till artikel 6-fondernas tillväxt på 2,4%.

Kvartalsvisa flöden till artikel 8- och artikel 9-fonder jämfört med artikel 6-fonder (mdr euro) och organiska tillväxttakter (%)

I Europa är flödena till ESG-obligationsfonder större än till konventionella fonder

Artikel 8-obligationsfonder samlade in nästan 45 miljarder EUR under det tredje kvartalet, vilket överträffade de 39 miljarder EUR som samlades in av artikel 6-fonder. Räntebärande tillgångar har visat sig vara det enda tillgångsslaget som haft en märkbar flödesåterhämtning under de senaste tre kvartalen, både för artikel 8- och artikel 9-fonder. Detta beror på att investerare har skyndat sig att låsa in attraktiva avkastningar, vilket erbjuder bra skydd mot prisförändringar.

Eftersom prissättningen på obligationsmarknaden nu är i linje med förväntningarna om måttliga räntesänkningar och inflationen inte utgör en större risk, framstår obligationsmarknaden som en mer attraktiv investeringsmöjlighet. Den erbjuder en bättre balans mellan avkastning och potentiell volatilitet i avkastningen, vilket gör den till ett lovande investeringsalternativ.

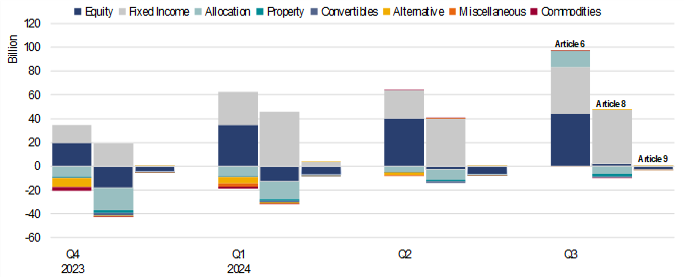

Däremot fortsatte flödena till artikel 8- och artikel 9-fonder att utvecklas svagt jämfört med artikel 6-fonder. Medan nettoflödena till artikel 8-fonder förbättrades till 2 miljarder EUR, fortsatte inlösen från artikel 9-aktiefonder in i tredje kvartalet efter att ha noterat utflöden om nästan 2,7 miljarder EUR.

Nettoflöden till artikel 8- och artikel 9- och artikel 6-fonder per tillgångsklass (mdr euro)

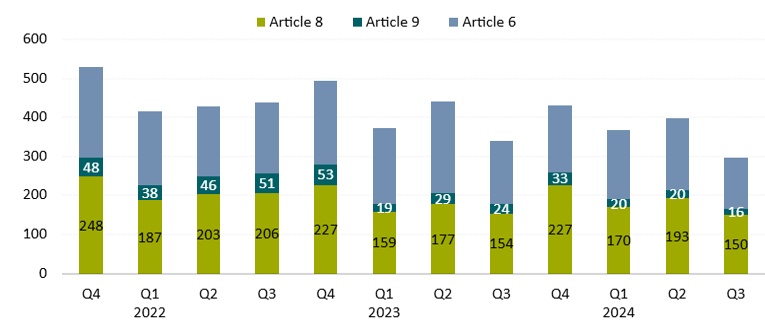

Artikel 8- och artikel 9-fondernas tillgångar ökar till rekordhöga 6 biljoner EUR

De sammanlagda tillgångarna i artikel 8- och artikel 9-fonderna låg kvar på i stort sett samma nivå, 6 biljoner EUR, i slutet av september, vilket innebar att de behöll sin marknadsandel på nästan 61% av den totala EU-täckningen.

Kvartalsvis fördelning av tillgångar efter SFRD-klassificering (biljoner euro)

Lanseringar och stängningar av europeiska ESG-fonder

Under det tredje kvartalet 2024 noterades det lägsta antalet nya ESG-fonder som lanserats på flera år i Europa: 43, jämfört med 70 fonder som lanserades under föregående kvartal och 76 fonder som lanserades under samma kvartal förra året. Medan vi fortsätter att analysera data och identifiera ytterligare lanseringar förväntar vi oss att denna siffra kommer att justeras uppåt i nästa rapport.

Antal lanseringar av fonder, kvartalsvis

Den något långsammare produktutvecklingen under de senaste kvartalen är inte begränsad till artikel 8- och artikel 9-fonder. Färre artikel 6-fonder har också lanserats, vilket delvis kan tillskrivas det allmänna marknadssentimentet som dämpats av den osäkra makromiljön, med hög inflation och höga räntor. Under tredje kvartalet 2024 stod nystartade artikel 8- och artikel 9-fonder för 56% av det totala antalet fonder som lanserades i EU, vilket var något högre än under första kvartalet 2024.

Omprofilering av europeiska ESG-fonder

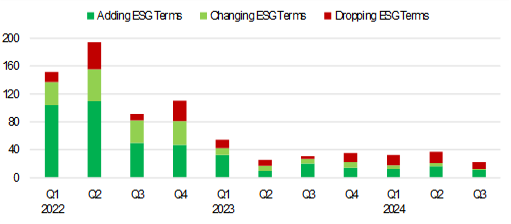

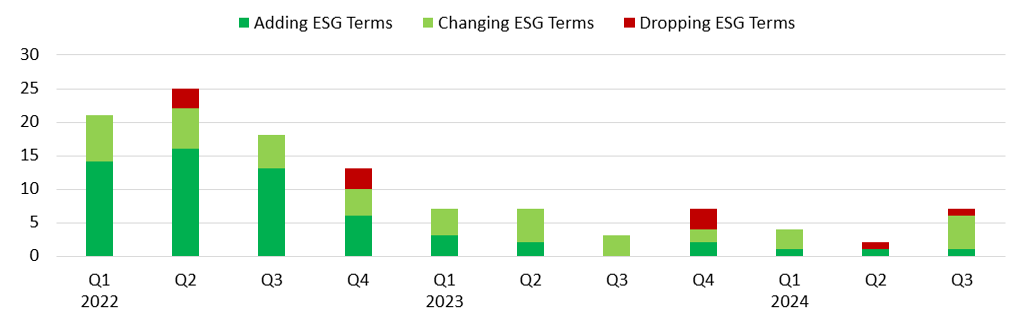

Förutom lanseringar, nedläggningar och omklassificeringar av fonder har landskapet för artikel 8- och artikel 9-fonder också formats av omprofilering, vilket framgår av ändrade fondnamn. Kapitalförvaltare har lagt till, tagit bort och ändrat namn på befintliga fonder, vilket återspeglar förändringar i investeringsmål och/eller portföljer. Den intensiva aktiviteten med artikel 8-fonder som lade till ESG-nyckelord i sina namn under 2022 har avtagit sedan mitten av 2023. Istället har en ny trend vuxit fram, där fonder allt mer tar bort ESG-nyckelord, en utveckling som har blivit mer påtaglig sedan fjärde kvartalet 2023.

Hittills i år till och med september har 91 artikel 8-fonder bytt namn, varav 39 har lagt till ESG-nyckeltermer, 40 har tagit bort ESG-nyckeltermer och 12 har bytt ESG-nyckeltermer. Bara under det tredje kvartalet tog 10 artikel 8-fonder bort ESG-relaterade termer från sina namn, 11 lade till och en bytte. De förstnämnda inkluderade Fidelity Funds Emerging Markets Ex China Fund, Ninety One Global Macro Allocation, och Neuberger Berman Global Value Fund, som fick termen “Sustainable” borttagen. Vi förväntar oss att dessa siffror kommer att justeras uppåt när de senaste namnändringarna återspeglas i vår databas.

Artikel 8-fondernas varumärkesprofiliering

Under 2024 har hittills åtta artikel 9-fonder bytt ut en ESG-relaterad term mot en annan, jämfört med 14 under hela 2023.

Artikel 9-fondernas varumärkesprofiliering

Vi förväntar oss att omprofileringen av artikel 8- och artikel 9-fonder förväntas accelerera under de kommande sex månaderna, eftersom kapitalförvaltare som marknadsför produkter i EU måste följa Europeiska värdepappers- och marknadsmyndighetens riktlinjer för ESG-fonders namn. De har fram till maj 2025 på sig att göra detta. Syftet med riktlinjerna är att skydda investerare mot greenwashing-risker och tillhandahålla minimistandarder för fonder som är tillgängliga för försäljning i EU och som använder specifika ESG-termer i sina namn. I maj förra året identifierade vi cirka 4 300 EU-fonder med ESG- eller hållbarhetsrelaterade termer i sina namn som kan omfattas av riktlinjerna.

Vi förväntar oss att fler fonder kommer att överge de mest populära termerna som “ESG” och “hållbar” till förmån för andra ESG-relaterade eller neutrala termer utan koppling till ESG eller hållbarhet. Detta beror på att portföljförvaltare kanske inte vill eller kan uppfylla de strikta krav som EU:s tillsynsmyndigheter ställer. Bland de hundratals fonder som förväntas sluta använda ESG-relaterade termer, räknar vi med att många kommer att sluta marknadsföra sina ESG-egenskaper genom sina namn. Exempelvis kommer “ESG screened”, “ESG filtered” och “ESG leaders” troligtvis att bli “screened”, “filtered” respektive “leaders”. Detta kommer utan tvekan att göra det svårare för investerare att hitta fonder med ESG-egenskaper.

Vi förväntar oss en ökad popularitet för ESG-relaterade nyckelbegrepp som betonar övergångsaspekter. Detta skifte kommer att drivas av ett växande antal investerare som vill anpassa sina portföljer till den föränderliga verkliga världen. Exempel på fonder som har bytt ESG-nyckelord inkluderar Robeco Transition Emerging Credits (tidigare känd som Robeco Sustainable Emerging Credits), Pictet-Clean Energy Transition (tidigare känd som Pictet-Clean Energy), Cardano ESG Transition Enhanced Index Equity Global (tidigare känd som ACTIAM Sustainable Index Fund Equity World), och Trium ESG Emissions Improvers (tidigare känd som Trium ESG Emissions Impact).

För att ta del av hela rapporten “Global ESG fund flows: Q3 2024 in Review”, klicka här

För att läsa hela rapporten “SFDR Article 8 and Article 9 Funds: Q3 2024 in Review”, klicka här

.

.

.

.

.

.

Författaren eller författarna äger inga aktier i de värdepapper som nämns i denna artikel. Läs mer om Morningstars redaktionella policy.