Efter två år med höga räntor svänger nu Jerome Powells Federal Reserve om till en lättare penningpolitik. Feds beslut på onsdagen innebär att huvudstriden mot den höga inflationen är vunnen och att det nu bara återstår att städa upp.

Fed sänkte styrräntan till 4,75-5,00% vid sitt septembermöte, från tidigare 5,25-5,50%. Marknaderna hade varit splittrade om huruvida Fed skulle välja sin normala sänkning med 25 baspunkter eller gå med en sänkning med 50 baspunkter.

I slutändan valde Fed den större sänkningen på 50 punkter. Men det betyder inte att Fed försökte leverera en chock till marknaderna.

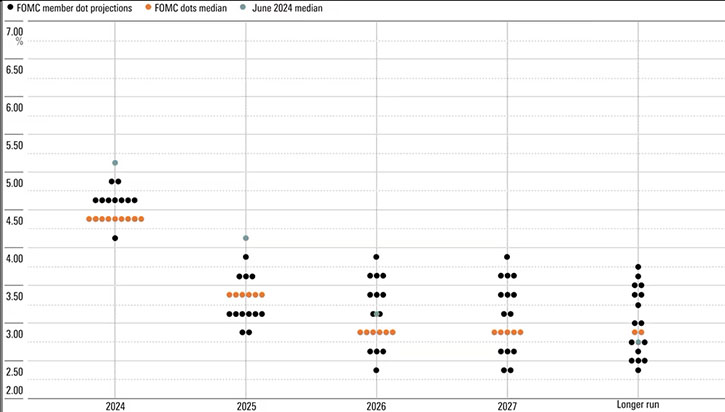

I själva verket innebär de uppdaterade FOMC-prognoserna att Fed kommer att övergå till en mer gradvis takt vid framtida möten, inklusive en sänkning med 25 punkter vid de två sista mötena 2024. Dessutom kräver Fed-prognoser en ränta i slutet av 2025 på 3,25%-3,50%. Även om det är en rejäl minskning från tidigare prognoser på 4,00%-4,25% i slutet av 2025, är det ett steg över de senaste marknadsimplicerade förväntningarna på en 2,75%-3,00% federal-funds rate i slutet av 2025.

I själva verket antyder Fed att marknaden redan har bakat in rikliga förväntningar på Feds räntesänkningar och att det inte finns något behov (för närvarande) av att dessa förväntningar ska falla ytterligare.

Förväntningarna på räntan är den främsta drivkraften för obligationsräntorna. I takt med att förväntningarna på räntesänkningar har ökat har den tvååriga statsräntan sjunkit till 3,6% i mitten av september från 4,5% i slutet av juli 2024. Den 10-åriga statsräntan har också sjunkit med cirka 50 punkter under den perioden. Detta är viktigt eftersom nivån på obligationsräntorna över kurvan är ännu viktigare än nivån på Fed ränta för att bestämma den övergripande effekten av penningpolitiken på ekonomin.

Obligationsräntorna rörde sig knappt efter dagens beslut, vilket visar på Feds önskan att inte vända upp och ned på marknadens nuvarande förväntningar.

Ändå väcker detta en fråga: Varför skiftade marknaderna och Fed så drastiskt mot att tycka att mer aggressiva räntesänkningar var lämpliga? Under de senaste månaderna har vi sett milda inflationsdata fortsätta att rulla in. Powell noterade att den totala PCE-inflationen sannolikt kommer att uppgå till 2,2% på årsbasis i augusti, vilket är nästan i linje med Feds mål på 2%. Samtidigt har arbetsmarknaden blivit mer oroande, med en arbetslöshet som stigit med över 0,5 procentenheter under de senaste 12 månaderna och en inbromsning i sysselsättningstillväxten utanför jordbrukssektorn. Den ekonomiska aktiviteten växer fortfarande i en hälsosam takt enligt BNP-data, men anekdotisk data från ”Beige Book”-undersökningen är mer oroande.

Sammantaget noterade Powell att ”riskerna för att uppnå sysselsättnings- och inflationsmålen är i balans”, efter att hög inflation varit den överväldigande oron under de senaste två till tre åren. För att utveckla detta innebär det att den pågående oron för att inflationen ska återgå till Feds mål på 2% (vilket skulle kräva restriktivt höga räntor) är lika balanserad som oron för att ekonomin och arbetsmarknaden kan glida in i en recession (vilket skulle kräva låga räntor). Med dessa två faktorer i balans kräver det en ränta som ligger mycket närmare sin ”neutrala” nivå. Den exakta nivån på neutral är osäker, men den tros ligga runt 2% -3% enligt Fed-tjänstemän. Att sänka med 50 punkter är mer meningsfullt när man överväger den stora skillnaden mellan en neutral ränta på 2% -3% och den redan befintliga federala fondernas ränta norr om 5%.

Vi tror att räntan sannolikt kommer att följa en kurs som ligger ungefär i linje med dagens FOMC-prognoser, åtminstone fram till slutet av 2025. Denna mängd penningpolitiska lättnader bör vara tillräcklig för att hålla ekonomin borta från en recession. Uppgången i arbetslösheten är långt ifrån alarmerande enligt vår uppfattning. Med tanke på att BNP fortfarande växer stabilt har vi svårt att tro att arbetsmarknaden spontant kommer att störta utför en klippa. Detta bör hålla Feds nedskärningar i en mer uppmätt takt vid kommande möten.

.jpg)