Vi räknar med att tillväxten i bruttonationalprodukten kommer att försvagas under det kommande året, innan den börjar ta fart igen till följd av Federal Reserves räntesänkningar. Tillväxten förväntas vara svagare än normalt men ändå positiv, vilket innebär att en recession undviks. Denna period av svagare tillväxt bör kyla ner ekonomin och bidra till att inflationen återgår till Feds mål på 2%.

Bruttonationalprodukten (BNP) mäter storleken på en ekonomi, det vill säga det totala värdet av de varor och tjänster som produceras under en viss period. Tillväxttakten för BNP visar hur snabbt landets ekonomiska produktion växer.

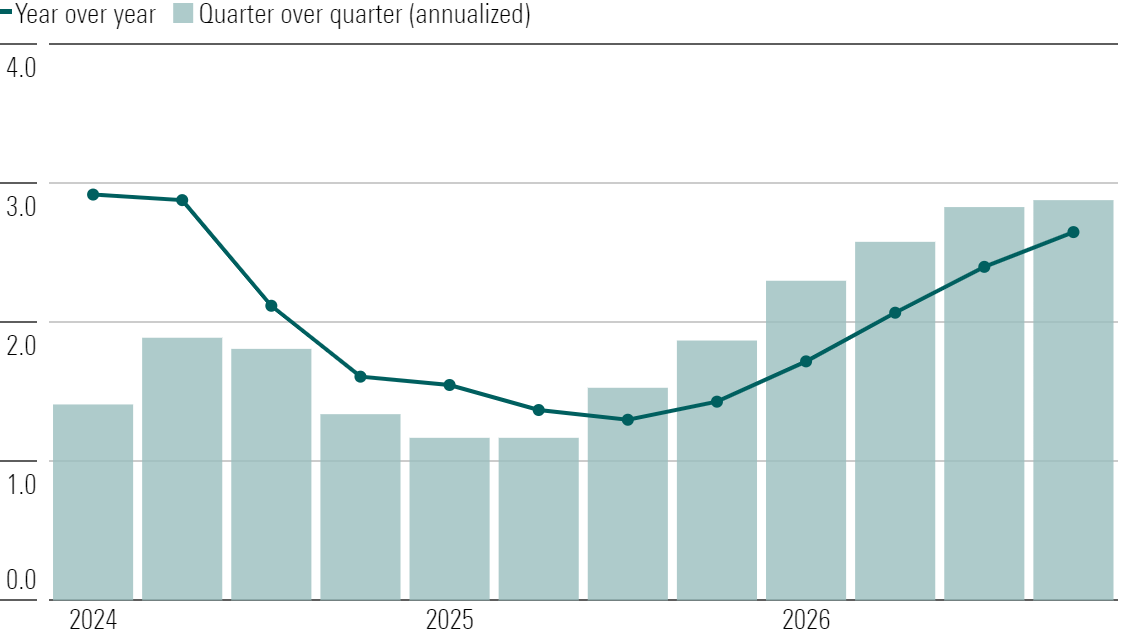

USA:s BNP-tillväxt accelererade 2023 trots de största höjningarna av styrräntan på fyra decennier. De åtstramande effekterna av Feds räntehöjningar har dock ännu inte slagit igenom fullt ut, och tillsammans med andra motvindar bör detta leda till att tillväxten bromsar in under 2024 och 2025. I termer av årliga genomsnittstal räknar vi med att tillväxten bottnar 2025.

USA:s reala BNP-tillväxt (%)

Bureau of Economic Analysis, Morningstar Data as of July 10 2024

Under perioden 2026–2028 räknar vi med att BNP-tillväxten återhämtar sig i snabb takt. Trots detta förväntar vi oss inte ett förnyat inflationstryck, tack vare en stark expansion på utbudssidan av ekonomin.

Tillväxten är stark, men vi förväntar oss att den snart mattas av

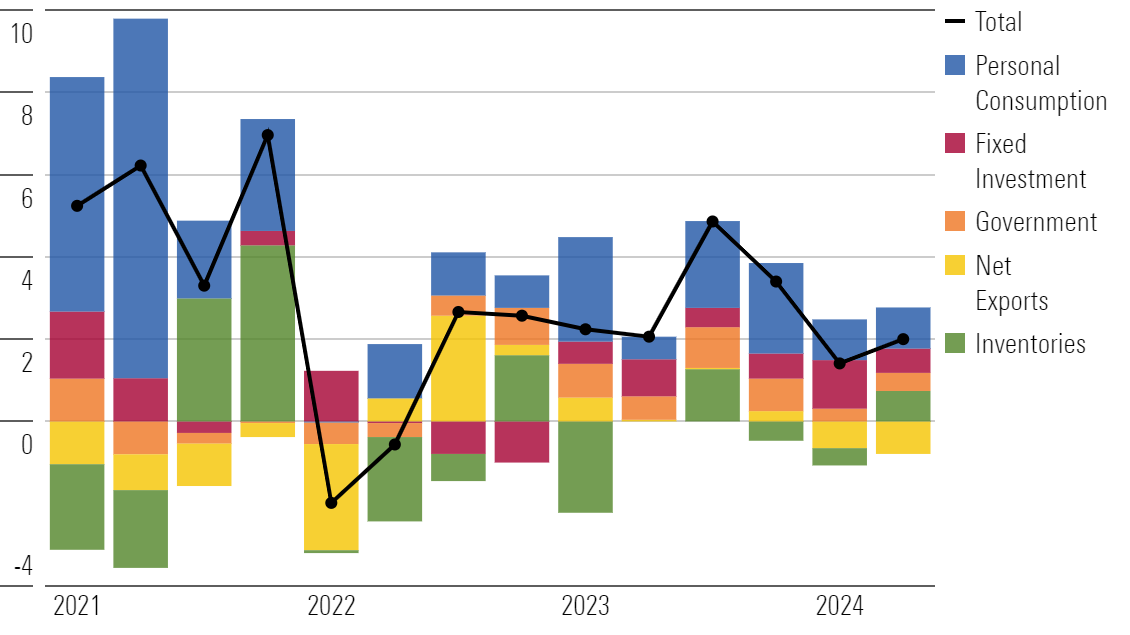

USA:s reala BNP-tillväxt uppgick i genomsnitt till starka 4,1 % under andra halvåret 2023 (kvartal över kvartal, annualiserat). Vid första anblick kan nedgången i tillväxten till 1,4 % under första kvartalet 2024 tolkas som att vår prognostiserade inbromsning har inträffat, men det är inte helt korrekt. Nettoexport och lager minskade BNP-tillväxten med 1,1 procentenheter under första kvartalet; dessa två kategorier är ofta föremål för betydande fluktuationer, vilket gör kvartalsvisa förändringar mindre tillförlitliga för att bedöma den underliggande trenden.

Exklusive nettoexport och lager var tillväxten solid på 2,4 %, driven av en stark ökning (2,5 %) i konsumtionen och ett hopp på 5,3 % i privata fasta investeringar. Den reala BNP-tillväxten var också upp 2,8 % i årstakt under första kvartalet, vilket visar att den starka trenden i BNP-tillväxten fortsatte in i 2024.

Atlanta Feds GDPNow-modell förutspår en BNP-tillväxt på 2,0 % för andra kvartalet 2024, vilket återspeglar en återhämtning i lageruppbyggnaden jämfört med första kvartalet.

Realt BNP per utgiftsområde, % Tillväxt kvartal över kvartal (annualiserad)

Även om det är för tidigt att fastslå att en verklig avmattning redan har inletts, tror vi att en inbromsning av BNP-tillväxten är på väg. Vi förväntar oss att tillväxten avtar under resten av 2024 och fortsätter in i början av 2025.

Flera viktiga faktorer bidrar till den långsammare tillväxten:

1. Den fördröjda effekten av en stram penningpolitik, inklusive den pågående inbromsningen i kredittillväxten, som påverkar kommersiella fastigheter och andra sektorer.

2. Tillväxten i offentliga utgifter förväntas avta i takt med att delstaternas och kommunernas överskott förbrukas. Dessutom begränsas den federala utgiftstillväxten av budgetavtal.

3. Boomen i byggandet av tillverkningsstrukturer, som stimulerades av federala subventioner (särskilt inom halvledare och elfordon), bör plana ut.

4. Utarmningen av hushållens överskottssparande kommer sannolikt att begränsa konsumtionen.

BNP-tillväxt, kvartalsprognos

Utarmningen av hushållens överskottssparande kan vara den viktigaste faktorn under det närmaste året. Den privata sparkvoten ligger för närvarande på 3,7 procent (genomsnittet för de senaste tre månaderna), vilket är betydligt lägre än genomsnittet före pandemin på 7,4 procent (2019). Hushållen har använt upp det överskottssparande som ackumulerades under pandemin. Med minskande överskottssparande räknar vi med att sparkvoten kommer att stiga under de närmaste åren, vilket förväntas dämpa konsumtionstillväxten.

Om våra förväntningar om aggressiva räntesänkningar från Fed infrias, bör ekonomin återhämta sig kraftigt under andra halvåret 2025, med robust tillväxt under 2026–2028. Om Fed väntar för länge med att sänka räntorna kan det leda till en recession, men vi tror att Fed kommer att agera tillräckligt snabbt.

Vår optimistiska BNP-prognos på lång sikt

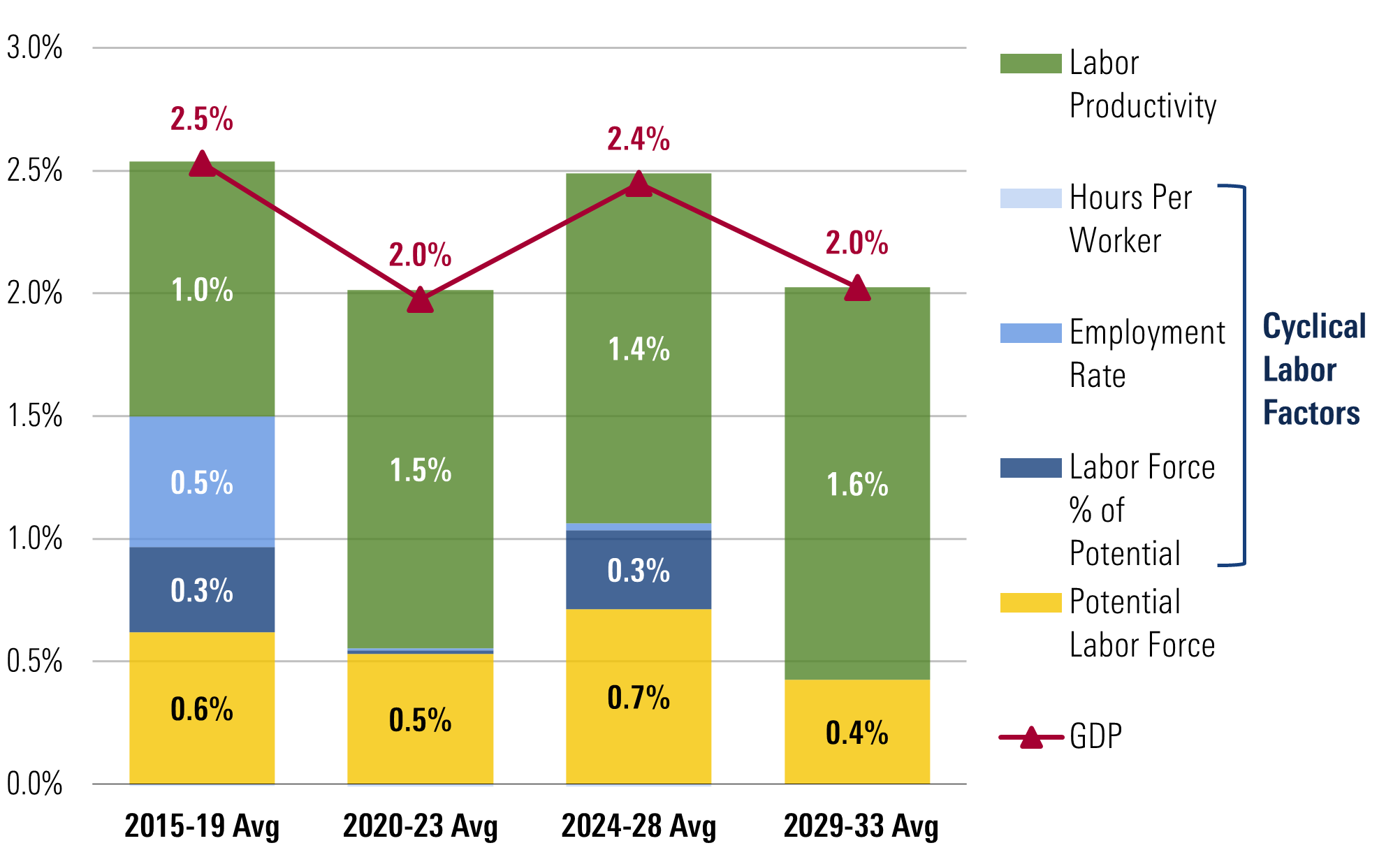

Trots vår något negativa syn på kort sikt är vi optimistiska om BNP-tillväxten för perioden 2024–2028 som helhet. Vi förväntar oss en kumulativ tillväxt på två procentenheter över konsensusestimaten, tack vare vår positiva syn på arbetskraftsutbudet och produktiviteten.

På fem års sikt drivs våra BNP-prognoser av vår syn på ekonomins utbudssida. Vi förutspår att Fed kommer att nå sina mål om inflationsmålet på 2 procent och full sysselsättning, vilket innebär att ekonomin arbetar med full kapacitet, men inte överkapacitet.

När det gäller arbetskraftsutbudet räknar vi med att arbetskraftsdeltagandet (justerat för demografiska förändringar) kommer att återhämta sig snabbare än under pandemin, tack vare den breda tillgången på jobb som lockar tillbaka tidigare missnöjda arbetstagare.

Vi förväntar oss också att produktivitetstillväxten fortsätter att vara lika stark som genomsnittet sedan pandemins utbrott. Vi räknar med en genomsnittlig produktivitetstillväxt på 1,4 procent för perioden 2024–2028, vilket är i linje med genomsnittet från 2020 till 2023.

USA:s reala BNP-tillväxt: Dekomponering av utbudssidan

Denna artikel har sammanställts av Yuyang Zhang och Emelia Fredlick