Ett presidentval kan orsaka kortsiktig turbulens på marknaderna och skapa obehag för investerarna när de ser sina portföljer röra på sig eller oroar sig för resultatet.

Att förstå den inverkan som val historiskt sett har haft på marknaderna kan dock fungera som Pepto Bismol för investerare med dåliga magkänslor.

Är demokrater eller republikaner bättre för aktier?

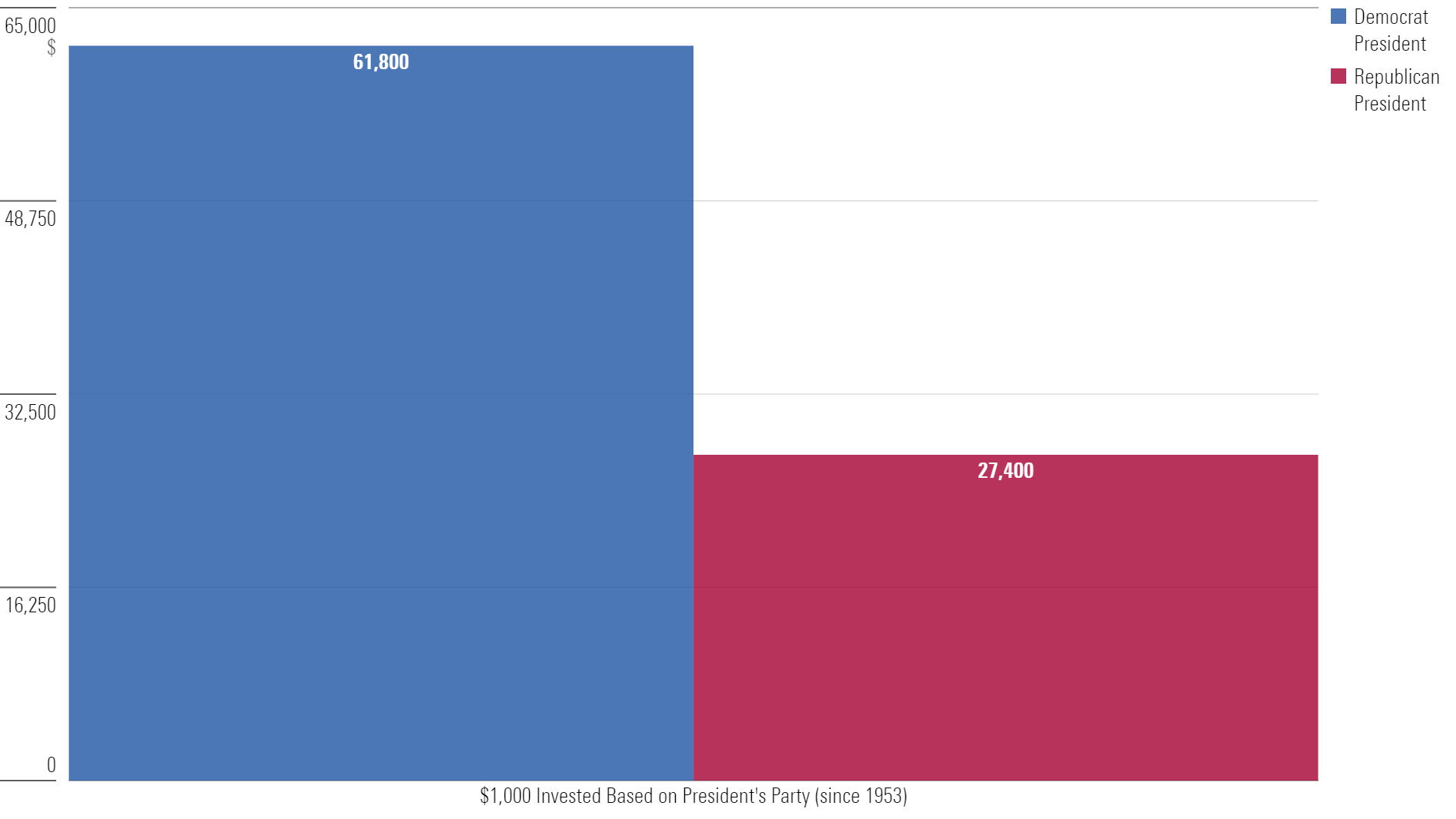

Om man tittar på 70 års avkastning har en demokrat i Vita huset varit bättre för investerare. Sedan 1953 har 1 000 USD som investerats när en demokrat är president, sålts till kontanter när en republikan tillträder och sedan återinvesterats när en demokrat återvänder förvandlats till 62 000 USD. Den motsatta strategin - att bara investera när en republikan sitter i Ovala rummet - växer bara till 27 000 USD.

Avkastning sedan Eisenhowers invigning 1953

1.000 USD investerat i S&P 500 baserat på presidentens parti

Källa: Bespoke Investment Group: Bespoke Investment Group, 1953-2023

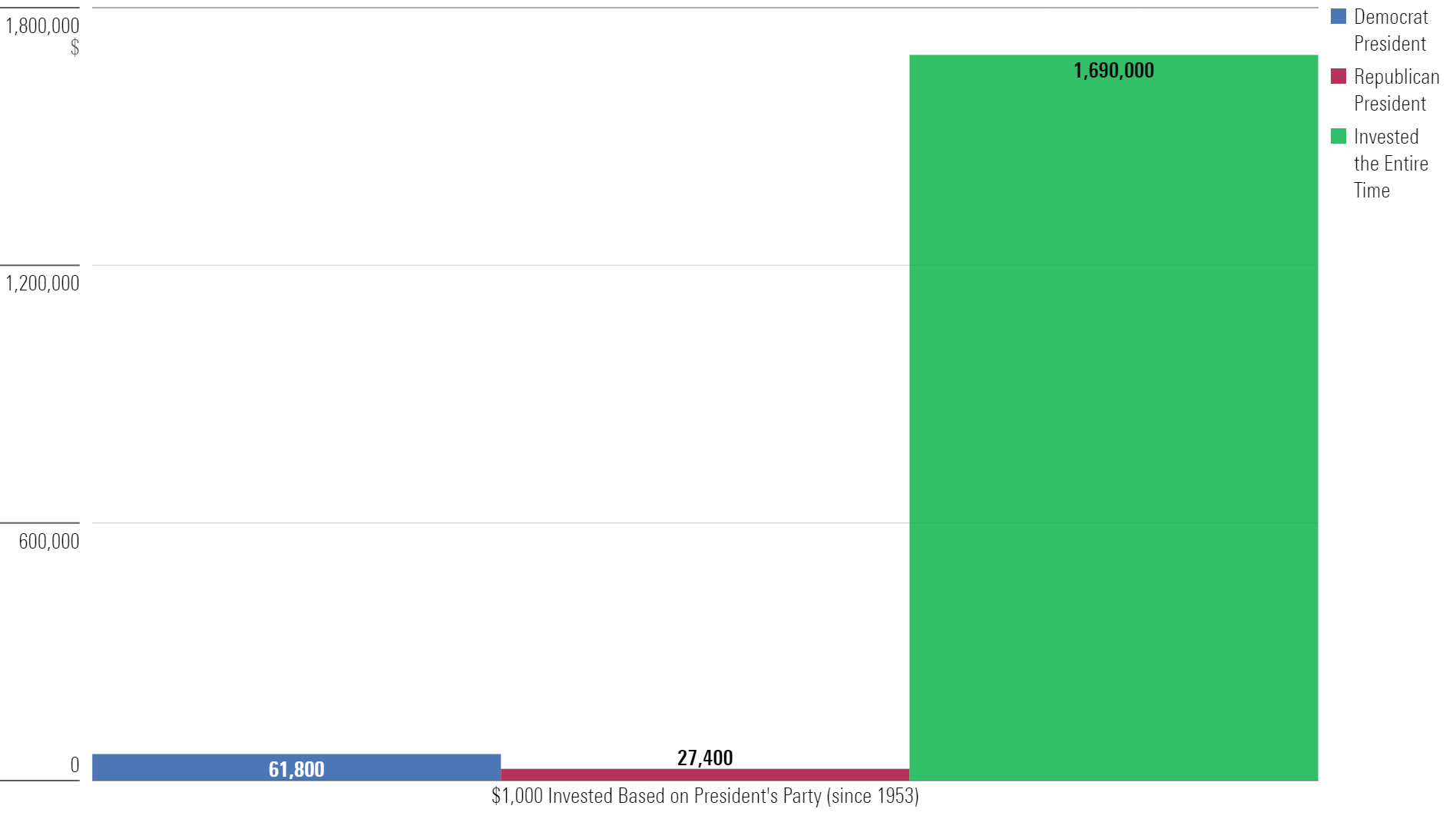

Detta förbiser dock ett kritiskt sammanhang: investerare skulle ha gjort bättre i att ignorera Washington DC helt och hållet. Den ursprungliga investeringen på 1 000 USD förvandlas till nästan 1,7 miljoner USD för dem som aldrig agerade utifrån sina politiska preferenser och förblev investerade hela tiden.

Avkastning sedan Eisenhowers invigning 1953

Samma process upprepas, med dramatiskt annorlunda resultat

Källa: Bespoke Investment Group: Bespoke Investment Group, 1953-2023

Aktiemarknaden går upp och ner under varje president, men det minsta motståndets väg har alltid varit högre. Det finns ingen anledning att tro att detta kommer att förändras på grund av valet i november. Kort sagt kan politik vara ett betydande hinder för en portfölj. Det är därför det är viktigt att behandla de två som olja och vatten. Det är mycket lättare sagt än gjort. Och de närmaste månaderna kommer att vara en bördig jordmån för politiska implikationer på finansmarknaderna.

Politik kan påverka avtalsskrivandet

Stora politiska skillnader som citeras mellan president Joe Biden och den tidigare presidenten Donald Trump inkluderar sjukvårdsutgifter, invandring och affärsreglering. Ett intressant exempel är det regulatoriska landskapet. Paramount Global (PARA), ett av de mest kända medievarumärkena, har varit på tapeten i flera månader på grund av en eventuell försäljning. Efter månader av "kommer de eller kommer de inte" beslutade företaget nyligen att det inte längre var till salu.

Paramount stod sannolikt inför dyra och tidskrävande rättstvister för att förverkliga detta drag. Federal Trade Commission har aggressivt blockerat fusioner och förhindrade fyra bara i januari i år. Den rådande teorin är att Paramount vill genomföra försäljningen, men att det är bättre att vänta till efter valet. En förändring i ledarskap kan leda till en vänligare FTC, vars ledarskap utses av presidenten.

Men teori är en sak, verkligheten är något helt annat. Vi kan ta exempel från de två senaste presidentperioderna där konventionell visdom pekade på ett resultat, men något annat hände.

President Trump och Kina

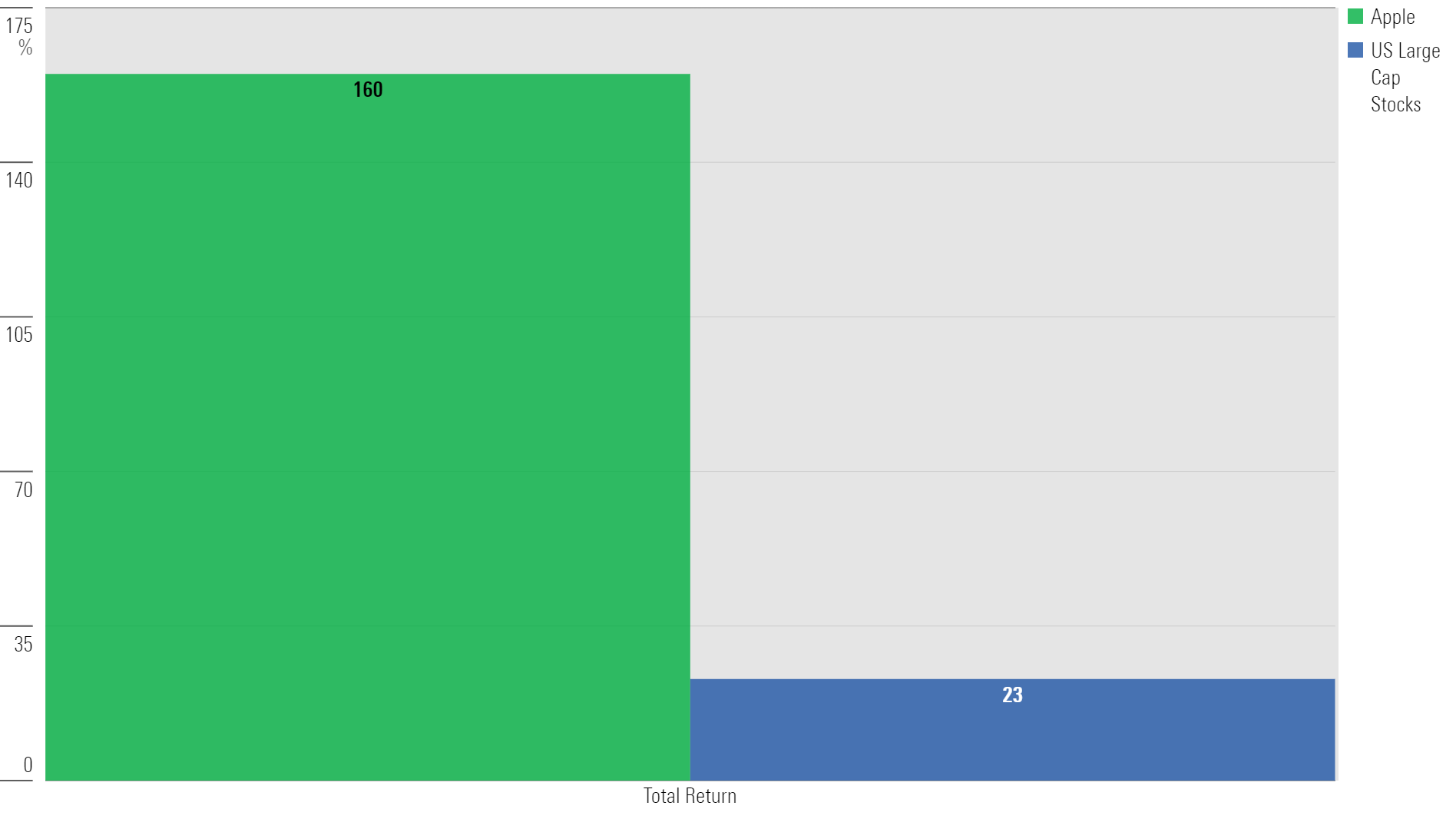

Efter Trumps seger 2016 antogs det allmänt att hans politik skulle få fruktansvärda konsekvenser för företag med exponering mot Kina. Man kan hävda att inget amerikanskt företag gör mer affärer med Kina än Apple (AAPL). Ett handelskrig skulle ha en negativ inverkan på deras verksamhet. Så här löd några rubriker vid den tiden:

- CNN Business, augusti 2019: "Apple 'Gut Punch': Trade war will cut iPhone sales by 8 million, analyst says";

- BBC, september 2019: "Trump's tariffs put Apple's golden goose at risk".

Men Apples verksamhet gick alldeles utmärkt. Aktien avkastade nästan åtta gånger mer än den amerikanska aktiemarknaden under året efter att dessa artiklar publicerades.

Apple vs amerikanska börsen, Sept 2019-Sept 2020

Källa: Morningstar Direkt

President Biden och energibolagen

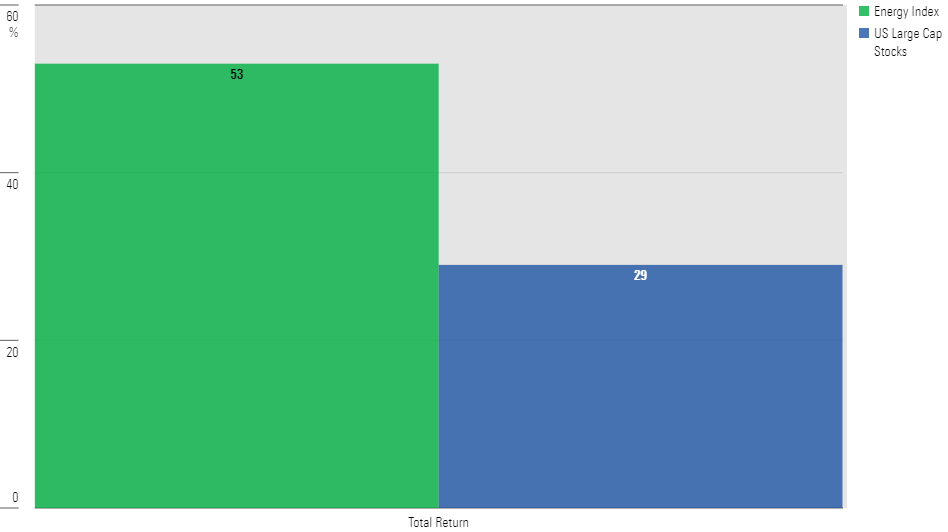

För att låna från Rodney Dangerfield i Caddyshack: "Håll det rättvist!" Det finns ett liknande exempel från Biden-presidentskapet. Administrationen ses ofta som en fiende till energibranschen. En specifik punkt på dagordningen var att göra det svårare för energibolag att borra genom att minska antalet tillstånd.

Rubrikerna inkluderade:

The Washington Post, december 2020: "Biden wants to make climate fight central to his presidency. What do big oil and gas firms think about that?";;

AP, oktober 2020: "Biden calls for 'transition' from oil".

Men precis som för Apple gick det bra för energibolagen. Avkastningen på energiaktierna var nästan dubbelt så hög som på den amerikanska aktiemarknaden under nästa år.

Avkastning för energisektorn jämfört med amerkanska börsen, dec 2020-dec 2021

Källa: Morningstar Direct

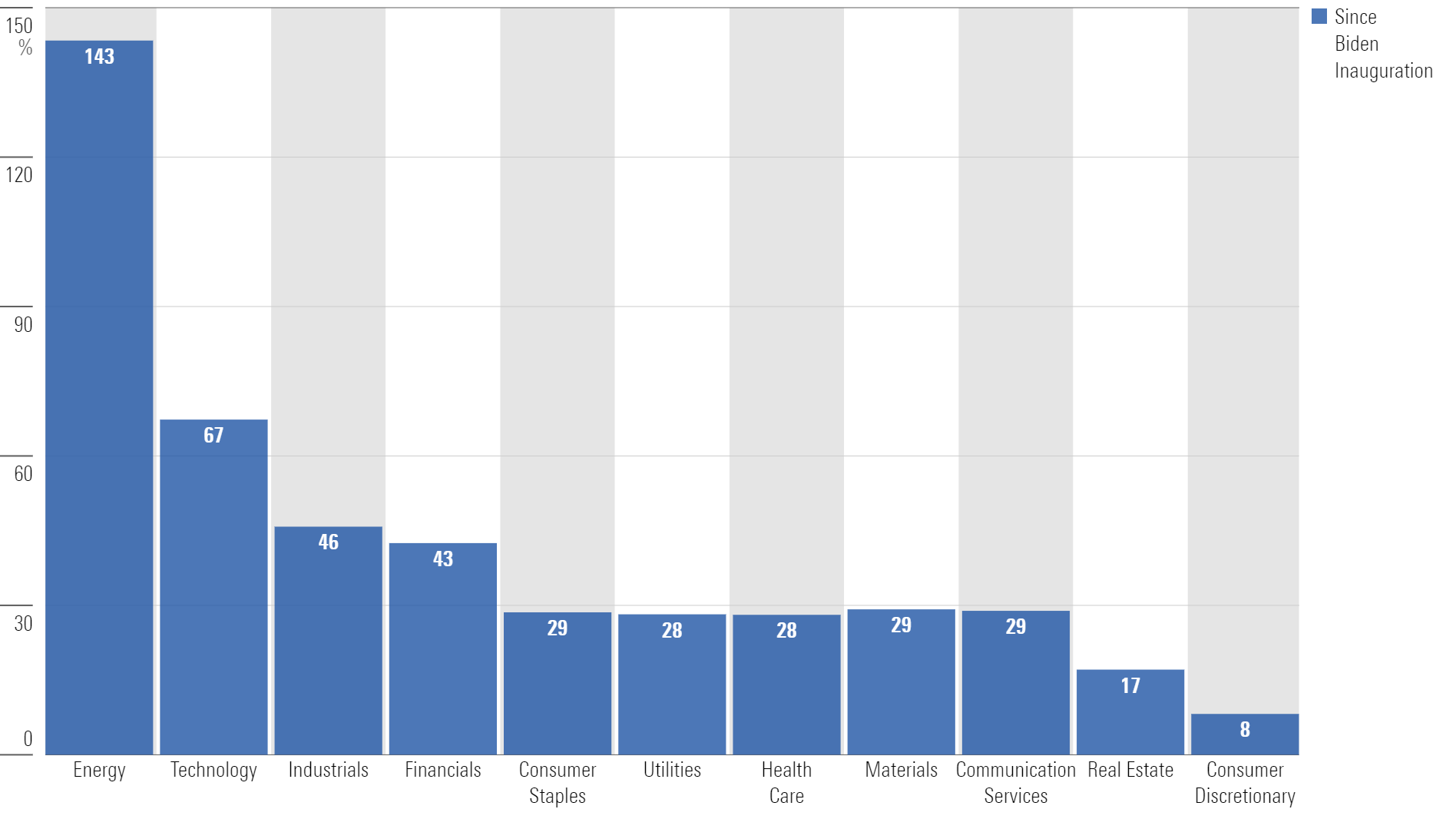

Faktum är att sedan Bidens tillträde i januari 2021 har energi varit den bäst presterande amerikanska aktiesektorn. Teknologisektorn, som ligger på andra plats, kommer inte ens i närheten av dess avkastning.

Totalavkastning sedan Biden tillträdde

Källa: Morningstar Direct, 31 maj 2024

Dessa och andra exempel påminner oss om att konventionell visdom ofta kan vara felaktig och att politiken påverkar aktiemarknaden mindre än vi kanske inser.

Motstå att reagera på valvolatilitet

Monetära beslut är fulla av känslor, fördomar och blinda fläckar. Det finns inget behov av att lägga till ytterligare ett lager av komplexitet med politik. Det har sagts att livet består till 10% av vad som händer och till 90% av hur människor väljer att reagera. De närmaste månaderna kommer att vara en måttstock.

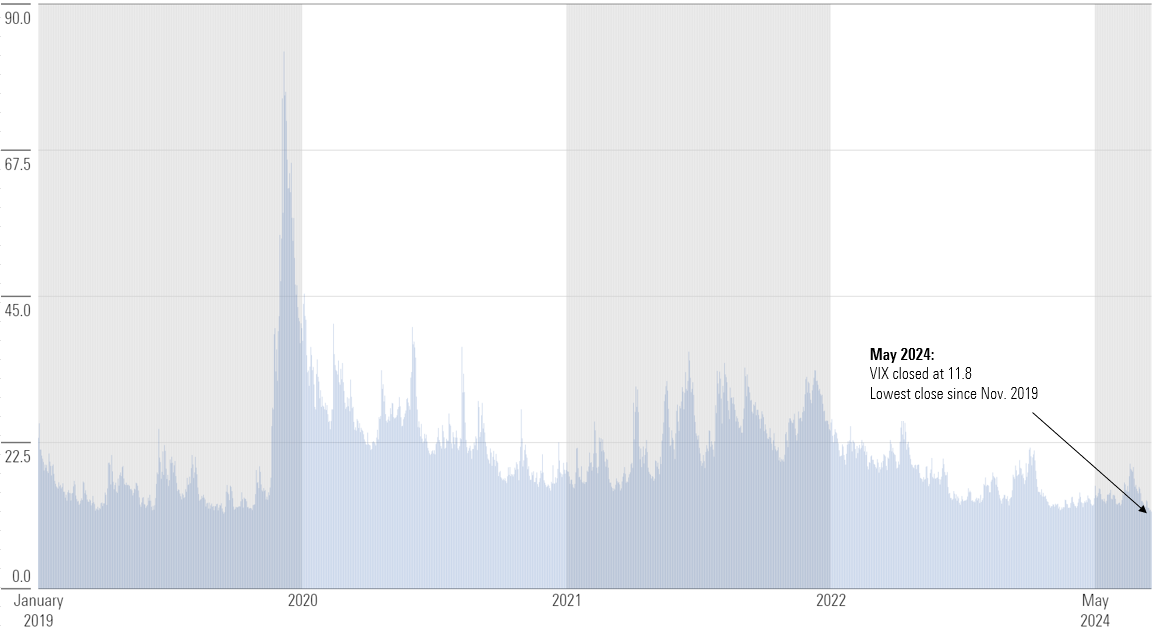

Hittills har marknaderna varit lugna - kanske för lugna. CBOE Volatility Index nådde sin lägsta nivå på fem år förra månaden.

VIX över tid

Källa: CBOE, januari 2019-maj 2024

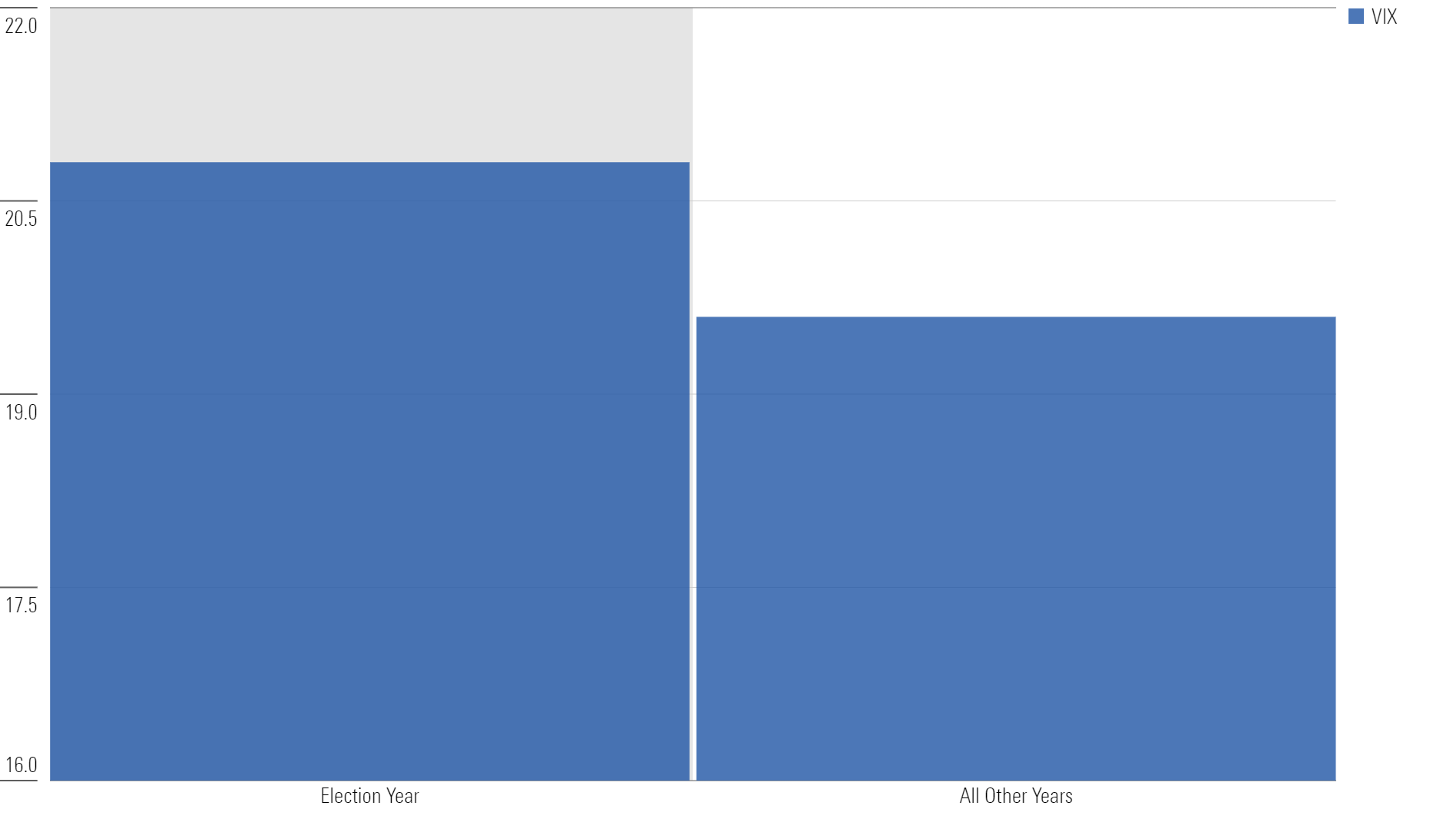

Valet kan vara en utlösande faktor, eftersom valår tenderar att uppvisa mer volatilitet än andra år.

Vix är högre under valår

Källa: CBOE, januari 2019-maj 2024

Därtill kommer att ett genomsnittligt år tenderar att innebära en nedgång på aktiemarknaden på 14%. Hittills har den största nedgången bara varit 5%. Det är rimligt att anta att en nedgång av något slag kan vara på väg, men det är inte unikt för det här ögonblicket. Om det inträffar kommer medietäckningen sannolikt att prioritera sensationalism framför lugnande långsiktiga perspektiv, och eventuellt använda politik som en bekväm vinkel för att elda på fler flammor.

Kom bara ihåg att deras förtroendeuppdrag inte är gentemot dig.