Exempel på livsmedelsprodukter som innehåller ingredienser från DSM Firmenich. Foto: DSM Firmenich

De flesta människor känner inte till företagen som gömmer sig bakom massproducerade produkter som vi alla använder dagligen. Företag som DSM Firmenich, Novozymes och Chr. Hansen, som utvecklar hemliga recept med ingredienser som enzymer, bakterier och smak- och doftämnen för att göra tvättmedel, kakor och krämer bättre, godare, mer hållbara eller hälsosammare. Vilka företag inom denna sektor är värda att investera i? I vilket fall som helst är många av dem undervärderade.

Okända, men överallt

Frågan skulle i frågesportprogram som På Spåret, eller Postkodmiljonären, leda till lätt panik bland deltagarna: vad tillverkar Givaudan, CHR Hansen, Novozymes och Symrise? De flesta deltagarna skulle säkert inte ha en aning om vad de ska svara. Ändå är dessa namn på fyra stora börsnoterade företag, som producerar produkter som varje västerländsk medborgare kommer i kontakt med varje dag.

Samtidigt är det inte så konstigt att så få människor känner till företagens namn som CHR Hansen och Novozymes. De är faktiskt verksamma inom en superinnovativ, men nästan osynlig bransch: världen av ingredienslösningar och högteknologiska recepturer - till exempel baserade på enzymer och bakterier.

Dessa tillsätts otaliga konsumtionsvaror: från en skål yoghurt med müsli från ett välkänt varumärke till frukost till schampot du tvättar ditt hår med på kvällen och tvättmedlet som håller dina kläder rena i garderoben.

Men konsumenterna känner bara till namnen på företagen som säljer dessa färdiga produkter, som Unilever, Nestlé, Procter & Gamble och Colgate-Palmolive. Inte trollkarlarna som bakom kulisserna också spelar en viktig roll och gör en produkt godare, krämigare, mer hållbar eller hälsosammare. Ofta vet vi inte ens om vårt favoritvarumärke från snabbköpet är från Unilever eller säljs av någon av de andra jättarna inom livsmedels- och personvårdsprodukter.

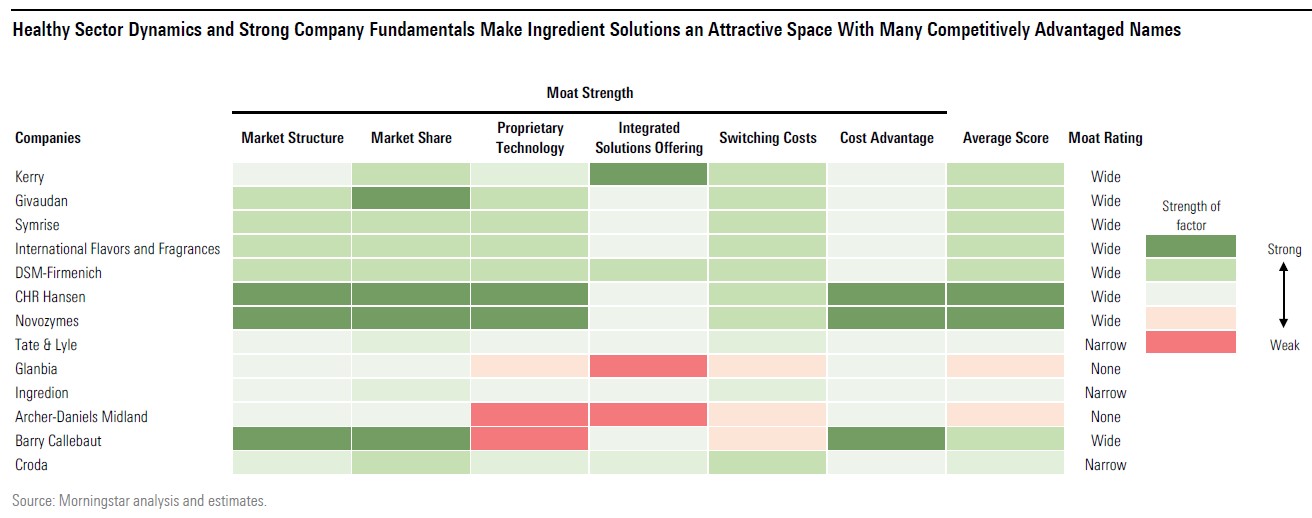

Många ingrediensproducenter är undervärderade

Vilket av de tretton största företagen inom ingrediensbranschen är det värt att investera i? Tre analytiker från Morningstar granskade noga detta universum, och från den rapport de nyligen publicerade framgår det att för närvarande är hela tio av dessa tretton aktier undervärderade på börsen. Det är inte konstigt efter det gångna året: då var förlusten för de tretton företagen i genomsnitt tio procent.

DSM Firmenich (DSFIR) är ett av de mest undervärderade företagen på börsen. Det nya fusionerade företaget förlorade förra året över 20% av sitt värde; exakt 21,9% för att vara exakt. Det är dock inte ens det sämsta resultatet bland de 13 undersökta företagen. Förlusten för aktien Glanbia är över 45%, och för Croda International är den cirka 30%.

För DSM Firmenich står den stora kursförlusten i stark kontrast till Morningstars Fair Value på börsen i Amsterdam: €135 jämfört med cirka €90. Sedan förra sommaren har Morningstars analysgrupp redan sänkt denna uppskattning av verkligt värde, från €150 till €135.

Konkurrensfördelar

En viktig indikator på ett börsnoterat företags värde ligger i de konkurrensfördelar det har - Morningstar uttrycker detta i den så kallade Economic Moat rating. I Morningstars ögon har åtta av de tretton största aktörerna en bred konkurrensfördel och ytterligare tre har en smal konkurrensfördel. Det innebär att andelen företag med en bred konkurrensfördel inom ingrediensområdet är mycket högre än inom andra ekonomiska sektorer, enligt Morningstars rapport.

Denna konkurrensfördel ligger framför allt i de höga trösklar som kunder till ingrediensproducenter upplever om de vill byta leverantör - de upplevda övergångskostnaderna. En enkel vitaminmix kan du också köpa från en annan leverantör, men det gäller inte för de många skräddarsydda recepturer och kemiska formler för blandningar och lösningar som är speciellt utvecklade för en viss produkt. Om du som tillverkare av en dyr ansiktskräm eller en speciell dryck ändrar den exakta sammansättningen, löper du därför snabbt risken att konsumenten - slutanvändaren - blis missnöjd och byter till en annan produkt.

En annan faktor som gör att många företag inom ingrediensbranschen har konkurrensfördelar är deras immateriella tillgångar i form av patent och patent för alla dessa recepturer och lösningar. Eftersom den tekniken är skyddad skyddas bolaget från att andra kopierar. Och det innebär att ett företag tack vare sina patent kan få ett högre pris för sina produkter.

Vissa företag har på grund av sin storlek också konkurrensfördelar i form av en skala och därmed kostnadsfördel. Med andra ord kan de tillverka sina produkter till en lägre kostnad än sina konkurrenter och därmed göra mer vinst. Det är en stor fördel för ett börsnoterat företag, eftersom det också ökar chansen till en högre utdelning till aktieägarna eller ett mer omfattande program för att köpa tillbaka egna aktier.

Två anmärkningsvärda aktier: Novozymes och Chr. Hansen

De två företag som får högst betyg när det gäller konkurrensfördelar är två danska företag: Novozymes (NZYM B) och Chr. Hansen (CHR). Novozymes sticker ut eftersom det har en oöverträffad portfölj av enzymer, varav de flesta är täckta av ett patent. Och Chr. Hansen har samlat den största kommersiella samlingen av bakteriestammar i världen i sitt bibliotek.

För båda företagen gäller också att de är undervärderade på börsen om vi jämför deras aktuella aktiekurs med Morningstars Fair Value. Men de senaste veckorna har både Novozymes och Chr. Hansen blivit betydligt dyrare. Novozymes-aktien handlas nu vid cirka 370 danska kronor jämfört med en Fair Value på 395 danska kronor. Således ligger Novozymes nu nära sitt verkliga värde på börsen.

För Chr. Hansen aktie är skillnaden något större. Den aktien handlas efter ökningen de senaste veckorna nu vid cirka 565 danska kronor, jämfört med en Fair Value på 620 danska kronor. Det finns alltså något mer uppåtpotential hos Chr. Hansen än hos Novozymes.