I en tidigare artikel kartlades förmögenheterna för de största USA-noterade aktierna i december 1986, mätt utifrån börsvärde.

Trettiosex år senare fanns bara ett av dessa företag kvar bland S&P 500:s topp 10 innehav. (Kan du gissa vilket? Svaret kommer inom kort.)

De andras öden sträckte sig från det relativt framgångsrika resultatet för Merck [MRK], som nu har indexets 21:a plats, till det förfärliga öde som drabbade General Motors [GM], som ansökte om ett konkursförfarande 2009, för att sedan räddades av den amerikanska regeringen.

Här nedan ser ni den aktuella listan.

Svaret på ovanstående fråga är ExxonMobil [XOM]. Dess aktier var bara den näst bäst presterande från 1987 till 2022 (efter Merck) men eftersom ExxonMobil var tre gånger så stor som Merck, tillät dess krockkudde den att stanna kvar på topplistan.

Nykomlingarna har en blandad bakgrund. Två var stora företag som blev ännu större; fyra var mindre företag som var på uppgång; och tre hade ännu inte fötts när 1986 gick till historien.

Större än någonsin

Dagens lista leds av Apple [AAPL] och Microsoft [MSFT], som utgör en åttondel av S&P 500. Deras sammanlagda vikt är 60% större än vad IBM [IBM] och ExxonMobil hade 1986, när de stod för indexets två största positioner.

Den trenden fortsätter genom resten av den nuvarande topp 10-listan, eftersom varje position har en större vikt än dess motsvarighet från 1986. De rika har blivit rikare.

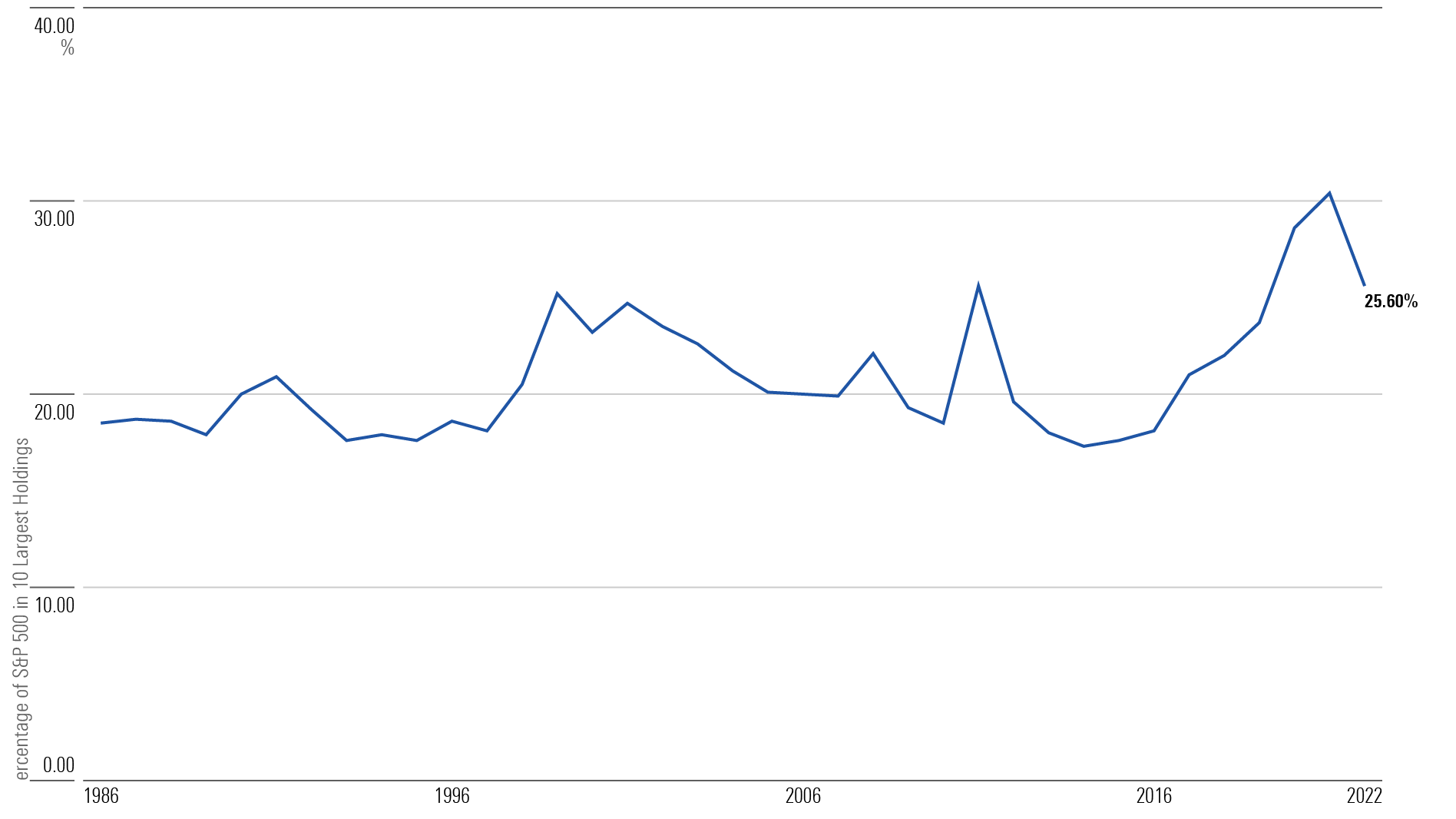

Fram till slutet av 1990-talet svävade andelen av börsvärdet för S&P 500:s 10 största företag nära 18%. Den steg sedan till 25% i december 1999, innan den sjönk under de kommande 15 åren till sin tidigare nivå. Den senaste tiden har den ökat igen och nått nya rekordnivåer.

Teknikens uppgång

Förklaringen till detta är inget mysterium. Ökningen i topp 10:s marknadsandel sammanfaller med två stora explosionsartade uppsving i amerikanska tillväxtaktier. Den första inträffade i mitten till slutet av 1990-talet, och nådde sin topp i mars 2000. Den andra är en nyare historia. Tillväxtföretag överträffade kraftigt värdeaktier från 2017 till slutet av 2021.

Tillväxtaktier frodas när marknadsplatsen är optimistisk. Under sådana tider släpper investerare kollektivt sin oro över att de största företagen inte har någon annanstans att gå än ner.

Deras djupaste övertygelse om att de starka kommer att bli starkare var 2021, när de fyra företagen Apple, Microsoft, Alphabet [GOOGL] och Amazon.com [AMZN] utgjorde nästan 21% av S&P 500 helt själva.

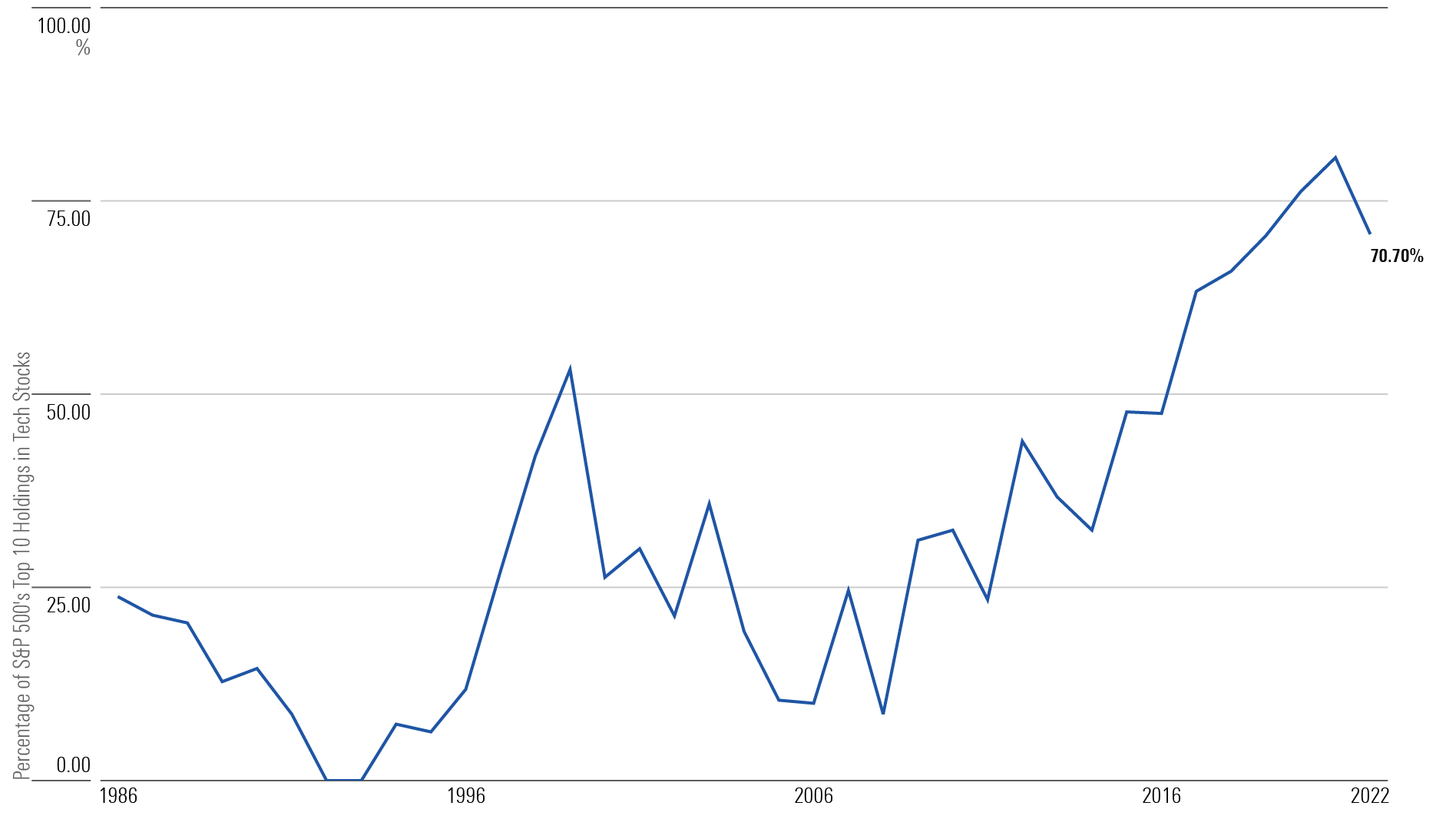

Dessa företag ägnar sig naturligtvis alla åt teknik. Detta leder till det andra stora skiftet i indexets toppinnehav: uppgången av teknologiaktier. 1986 var IBM det enda teknikföretaget som lyckades norpa en plats i topp 10-listan och stod för 25% av den gruppens portföljvikt.

Idag hyser tekniksektorn mer än 70% av indexets topp 10 tillgångar. (Officiellt kategoriserar Morningstar Amazon som ett konsumentvaruföretag, men för syftet med denna kolumn har jag placerat det i Teknik eftersom dess aktie tenderar att handlas med den branschen.)

Sådana bevis tycks stödja det vanliga påståendet att S&P 500, tillsammans med de andra breda amerikanska aktiemarknadsindexen (och till och med i viss mån globala aktieindex, givet att amerikanska aktier utgör mer än hälften av världens totala index) har blivit en tillväxtaktieproxy. Så jag testade idén.

Rullande korrelationer

Jag gjorde det genom att jämföra den månatliga totalavkastningen för S&P 500 med den för Morningstar US Growth och Morningstar US Value-index.

Med början i juni 2000, det tidigaste datumet för vilket Morningstar-siffrorna var tillgängliga, mätte jag varje jämförelses korrelation under de efterföljande 36 månaderna. Resultaten finns nedan.

Diagrammet visar tre distinkta tillstånd. I början av perioden (för förtydligande, datumen på grafen representerar avslutningen av 36-månadersperioderna, snarare än början), var S&P 500 synbart mer korrelerad med tillväxtaktier än med värdeaktier. Jag minns inte om kritiker av indexfonder i slutet av 1990-talet tjatade om att S&P 500 var en förklädd tillväxtaktiefond, men i så fall hade deras klagomål varit korrekt.

Det beteendet återspeglade den extrema och ovanliga skillnaden mellan de två investeringsstilarna under slutet av 1990-talet och början av 2000-talet, när tillväxtaktier ofta steg medan värdeaktier föll, eller vice versa. Några år in på 2000-talet började dock tillväxt och värde handlas parallellt. Allt var ett.

De senaste åren har investeringsstilarna återigen divergerat. Effekten av den separationen har dock dämpats, eftersom båda stilarna fortsätter att visa en relativt hög korrelation med S&P 500. Följaktligen skulle det vara nästan lika korrekt att säga att S&P 500 har blivit ett värdeaktieindex än vad det är att hävda att det handlas som ett tillväxtaktieindex. Varje påstående skulle vara en halvsanning.

Slutsats

Som det visar sig är de största amerikanska aktierna inte representativa för de sammanhopade massorna.

Även om tekniksektorn dominerar de 10 största positionerna i S&P 500, står den för endast cirka 12% av resten. Toppen av börspyramiden är överbelastad med tillväxtföretag. Dessa egenskaper uppvägs dock av resten av indexets innehav, varav de flesta är värdeaktier.

Kort sagt, trots vad som kan tyckas vara övertygande bevis, har S&P 500-indexfonder inte riktigt blivit tillväxtaktiefonder. Deras största positioner är, men inte portföljen totalt sett.

Den här artikeln redigerades och återpublicerades för svenska läsare efter att ha publicerats på Morningstar.com. John Rekenthaler äger inte aktier i de värdepapper som nämns i artikeln.

.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/Q7DQFQYMEZD7HIR6KC5R42XEDI.png)