Även om Federal Reserve-ordförande Jerome Powell inte definitivt skulle säga vad nästa steg kommer att vara för penningpolitiken, tror vi att Fed är klar med att höja räntorna efter detta möte och sannolikt kommer att gå över till att sänka räntorna med början i december i år.

Som allmänt väntat kom Fed överens om ytterligare 0,25 procentenheters höjning av federal-funds-räntan vid sitt onsdagsmöte. Avtagande nöd i banksektorn tillsammans med en ihållande inflation över det normala säkerställde att Fed skulle driva på med ytterligare en höjning.

Med dagens höjning når federal-funds-räntan ett målintervall på 5,00%-5,25%, den högsta räntan sedan 2007. Sammantaget har Fed höjt federal-funds-räntan med över 5 procentenheter sedan mars 2022 för att bromsa takten i ekonomin och därmed minska inflationen från historiskt höga nivåer.

Nu riktas uppmärksamheten mot om Fed är klar med att höja räntorna och hur länge de kan hålla räntorna på nuvarande nivåer innan de slutligen sänker. I Feds pressmeddelande togs meningen från förra mötet om att "ytterligare policyförstärkning kan vara lämplig" bort för att istället införa en mer tvetydig ton. Feds prognoser kräver en paus i räntehöjningarna efter dagens möte, i linje med marknadens syn. Vi tror att ytterligare höjningar inte är omöjliga men extremt osannolika.

Ett starkt argument för att pausa är att de fulla effekterna av tidigare räntehöjningar ännu inte har märkts på ekonomin. Även om räntehöjningar har bromsat aktiviteten i vissa räntekänsliga sektorer som bostäder, har det ännu inte översatts till nettoförluster av arbetstillfällen i dessa sektorer, men det kommer att förändras under det kommande året. Och även om bankkrediter fortfarande har expanderat hittills under 2023, kommer utlåningen sannolikt att minska kraftigt senare under 2023 eftersom bankerna reagerar på fallande insättningar och ökande oro för finansiell hälsa.

Slutligen finns det också en historisk eftersläpning mellan den ekonomiska aktiviteten och inflationen, vilket gör att en avtagande tillväxt kanske inte drar ned inflationen direkt.

Att bedöma den sannolika effekten av dessa fördröjda effekter av penningpolitisk åtstramning är fylld av osäkerhet, vilket gör Feds jobb mycket utmanande.

Powell har betonat behovet av att förbli "databeroende" i sitt beslutsfattande. Powell avböjde också att säga exakt vilka resultat i termer av data som skulle driva Fed till ett eller annat beslut dess kommande möten. Men vi förväntar oss att Fed avstår från ytterligare höjningar så länge som inflationen inte visar tecken på att accelerera igen.

När kommer tidvattnet byta riktning?

Förutsatt att Fed är klar med höjningarna, när kommer övergången till sänkningar? Marknaderna prissätter nu tre räntesänkningar före utgången av 2023, en förändring i marknadens tänkande som också återspeglas i lägre obligationsräntor jämfört med för två månader sedan. Denna förändring inträffade som svar på ökande oro kring bankerna. Vi tror dock att Fed kommer att kunna begränsa instabiliteten i banksystemet genom likviditetsinjektioner, vilket gör det fritt fram att använda den federala räntan som ett vapen i sitt krig mot inflationen.

Faktum är att inlåningsutflöden från banker har dämpats de senaste veckorna efter massiva utflöden i början av mars. Och insättningsnivåerna är fortfarande mycket höga över den prepandemiska trenden. Trots First Republics misslyckande förra veckan (som markerar det tredje stora bankmisslyckandet i år) ser resten av banksystemet i stort sett stabilt ut.

Vi förväntar oss att Fed vänder sig till att sänka räntorna när kampen mot inflationen är vunnen. Powell uppgav att, beroende på om Fed:s inflationsprognos slår ut (med inflationen från år till år som når 3,3% i slutet av detta år), kommer de inte att vara redo att sänka räntorna då. Men vi förväntar oss att inflationen faller snabbare än så, vilket är anledningen till att vi tror att Fed kommer att vara redo att sänka räntorna i december 2023.

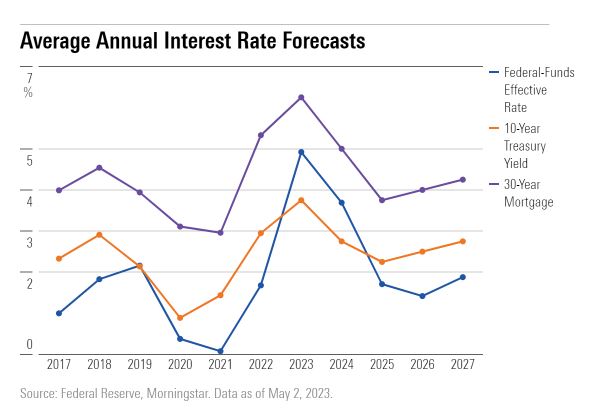

Dessutom förväntar vi oss massiva räntesänkningar under 2024 och 2025. En fortsatt lättnad av inflationen tillsammans med behovet av att stimulera ekonomisk tillväxt kommer att driva Fed mot rejäla räntesänkningar, enligt vår uppfattning. Vi prognostiserar en federal-fundsränta i slutet av 2025 på 1,25%-1,50%, nästan 2 procentenheter under Feds förväntningar.

För närvarande förväntar marknaderna att Fed kommer att hålla styrräntan stabil vid junimötet. Enligt CME FedWatch Tool, som återspeglar satsningar från terminshandlare på räntornas riktning, är förväntningarna fasta på att fed-funds-räntan ska stanna vid det nya spannet på 5,00%-5,25%.