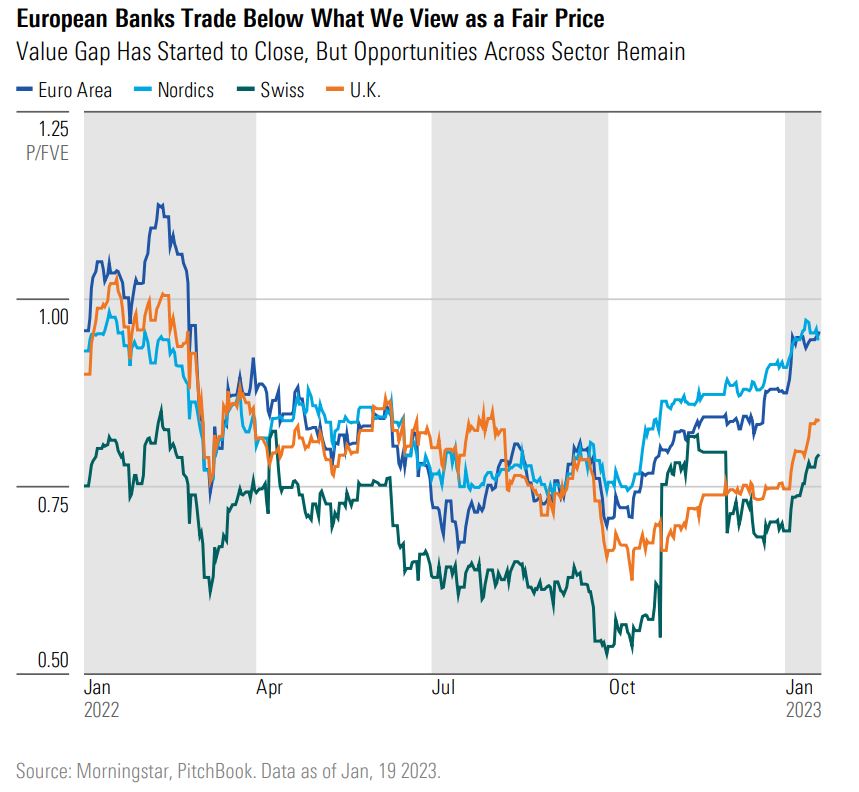

Trots den senaste tidens uppgång på aktiemarknaderna, enligt våra uppskattningar av verkligt värde, ser europeiska bankaktier fortfarande undervärderade ut. Under de senaste sex månaderna steg Morningstar Eurozone Large-Mid Banks Index med 41,38% (i euro-termer per 2023-01-24), men bankerna i euroområdet har fortfarande en viss uppskattningsmarginal. Ännu billigare är schweiziska och U.K. bankaktier som för närvarande handlas med cirka 20% rabatt jämfört med deras uppskattningar av verkligt värde.

Vi fortsätter att se värde i de flesta av de europeiska bankaktierna som vi täcker då vi inte tror att marknaden fullt ut uppskattar effekten av en återgång till positiva korta räntor. En återgång till lönsamhet vid inlåning är en strukturell förändring av lönsamheten som vi anser inte återspeglas i aktuella värderingar.

Ur en grundläggande synvinkel har de europeiska bankernas lönsamhet förbättrats hittills och deras balansräkningar ser solida ut. Även om detta låter som goda nyheter, bör investerare också ha i åtanke att makromiljön utvecklas. Investerare bör utvärdera den inverkan som flera scenarier kan ha på företagets resultat och kapitalstyrka.

Inflationen i euroområdet är fortfarande mycket hög med 10%, men i december visade den en nedgång – den första på 17 månader. Detta är goda nyheter för konsumenterna men hade en blandad inverkan på bankernas resultat. Högre räntor ökade de flesta europeiska bankers räntenettomarginaler och intäkter, och därför kunde en måttlig inflation begränsa uppåtrisken till intäkter från högre räntor, men det kunde också begränsa nedåtrisken från högre osäkra fordringar. Bortsett från det finns det också den möjliga effekten på aktieutvecklingen: tidigare har investerare bytt till tillväxtaktier från värdeaktier när ränteförväntningarna dämpats, och europeiska banker är en trogen spelare i värdekategorin.

En närmare titt på lönsamheten i Europeiska banker

Även om inflationen saktar ner i Europa är den fortfarande på den högsta nivån under de senaste 30 åren och centralbankerna kommer att fortsätta att försöka nå inflationsmålet på 2%.

Europeiska centralbanken kommer sannolikt att höja räntorna med 3% till andra halvåret 2023, liksom Sveriges Riksbank och Bank of England. Det förväntas att brittiska ekonomin kommer att kräva en ränta på 4% eller högre i år för att tämja inflationen ordentligt. Även om inflationen i Schweiz bara ligger en liten bit över målet på 2%, har den schweiziska centralbanken höjt kostnaden för att låna till 1% baserat på valutahänsyn.

När räntorna stiger stiger även swappräntor som mäter marknadens förväntningar på 5-årsräntor. Högre korträntor kommer att ha en omedelbar positiv inverkan på bankernas räntenettomarginaler (NIM) i euroområdet eftersom bankerna betalar nära noll för privatinlåning, men kan investera dem till swapräntan. Men den snabba uppgången i swapräntor kommer också med en nackdel, eftersom den har pressat bolånemarginalerna, det vill säga skillnaden mellan tillgångsavkastning (som bolån) och swapräntor. Bolåneräntorna är särskilt viktiga för ABN Amro och ING Group, eftersom bolån står för 40% av de två bankernas totala tillgångar.

Europeiska banker har börjat justera bolåneerbjudanden och vi förväntar oss att de kommer att justera ytterligare uppåt. Det innebär att bankerna kommer att uppleva ytterligare breddningar av räntenettomarginalerna, men det kommer att ta lite mer tid för de som är hårt exponerade för bolåneräntor.

Om vi tittar på andra intäktskällor visar data på en minskning både inom investmentbanking och tradingsegment under 2022, medan intäkter från ränteintäkter, valuta och råvaror höll sig ganska bra.

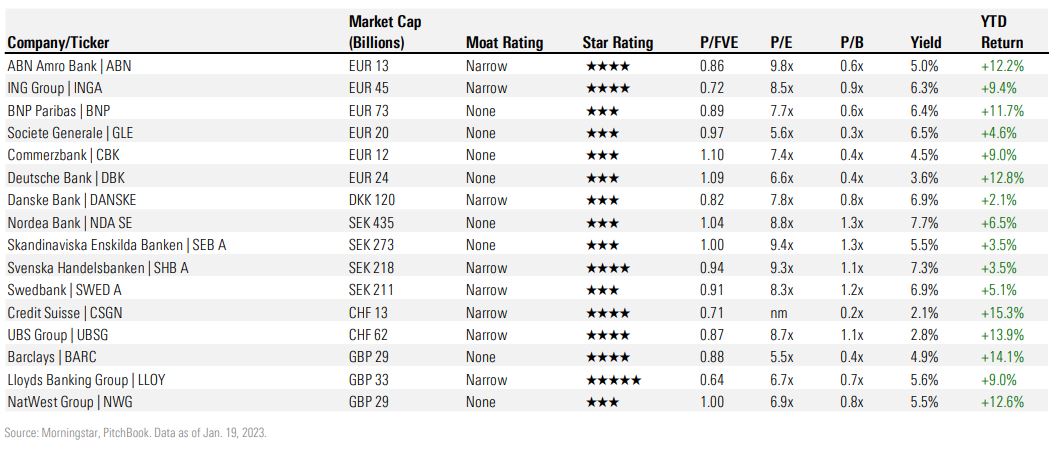

Europeiska bankaktier som täcks av Morningstar

3 saker Europeiska bankaktieinvesterare bör titta på

Europeiska banker är välkapitaliserade även efter stora aktieägarutdelningar 2022. Det finns dock tre saker vi tycker att investerare bör hålla ett öga på, särskilt nu när räntorna stiger, och de flackare avkastningskurvorna bekräftar att marknaden förväntar sig en lågkonjunktur över Europa:

Statlig kreditrisk: Högre inflation och lägre långsiktig ekonomisk tillväxt är en påfrestning för europeiska ekonomier med högre skuldbelastning, vilket återspeglas i den ökande statskreditriskspreaden. Kreditspreadar för europeiska statsobligationer är ett viktigt mätvärde som analytiker tittar på, eftersom banker är de primära innehavarna av europeiska statspapper. Den europeiska skuldkrisen visade hur en försämring av en stats kreditvärdighet kan påverka ett lands finansiella system och tynga en ekonomi.

Avsättningar för kreditförluster: Med lågkonjunkturer över hela Europa troligen 2023, förväntar vi oss att avsättningar för kreditförluster kommer att öka. Låg arbetslöshet och hög efterfrågan på arbetskraft skulle kunna mildra effekterna av en lågkonjunktur på hushållen. Som sagt, eftersom fler hushåll kommer att behöva refinansiera bolån bör kreditförlusterna öka 2023.

Företagslånebok: Europeiska banker klassificerar huvuddelen av sina företagslåneböcker som under Investment Grade. Under de senaste åren har europeiska företag använt ultralåga räntor för att öka sin skuldsättning väsentligt, men nu, med en högre upplåningskostnad, kan det bli svårare för företag att betala sina skulder. Av denna anledning tror vi att banker som är hårt exponerade för företagslån är mer sårbara i denna tävling.

Morningstars bästa idéer för europeiska bankaktier just nu

ABN Amro Stock (ABN) handlas för närvarande till 0,6 gånger sitt materiella bokförda värde och till 13% rabatt jämfört med vår uppskattning av verkligt värde (per 2023-01-24). Under det senaste decenniet värderade marknaden företaget till 0,8 gånger dess påtagliga bokförda värde. Vi tror inte att några grundläggande strukturella förändringar har skett hos ABN Amro som skulle motivera att det handlas med en uttalad rabatt i förhållande till dess långsiktiga historiska multipel. ABN Amro erbjuder investerare en god exponering mot högre räntor och möjlighet till väsentlig avkastning av överskottskapital genom särskild utdelning eller aktieåterköp. Till skillnad från många av sina europeiska konkurrenter har ABN Amro ännu inte dragit nytta av högre räntor. Faktum är att på grund av sitt hedgingprogram kommer fördelen av högre räntor att blöda in i resultaträkningen under cirka fem år.

För Lloyds, som handlas till bara 0,7 gånger bokfört värde och till 35% rabatt jämfört med vårt verkliga värde (per 2023-01-24), verkar inte nuvarande priser spegla Lloyds verkliga lönsamhetspotential. Lloyds borde gynnas oproportionerligt mycket av den högre ränteregimen i Storbritannien och dess starka inlåningsbas borde bli en starkare skillnad mellan Lloyds och dess jämlikar. Baserat på sin progressiva utdelningspolicy uppskattar vi att Lloyds för närvarande handlas till en direktavkastning på 5%. Vidare antar vi att banken kan ge ytterligare 1,6% avkastning till aktieägarna via aktieåterköp i år.