Översikt 2023

Huvudpunkter

- Inflation, stigande obligationsräntor och kriget i Ukraina förklarade nedgången i värderingsmultiplar och fallet på de flesta europeiska aktiemarknader 2022;

- 2023 kommer förmodligen att bli ännu ett volatilt år för europeiska aktier;

- ECB måste upprätthålla en hökaktig hållning till inflationen, men bör inte överdriva det;

- Att utgå från en mycket lägre värdering än i början av året kommer att vara ett viktigt stöd för europeiska aktier;

- Vi tror att värderingsmultiplar kommer att förbli drivkraften för europeiska aktier 2023;

- Hög inflation och en ekonomisk recession innebär att företagens vinster förväntas minska under 2023, på grund av långsammare försäljningstillväxt och lägre marginaler;

- Det stora okända är hur allvarlig lågkonjunkturen kommer att bli i Europa (samma fråga gäller för USA).

2022 i backspegeln

De europeiska aktiemarknaderna presterade sämre under 2022. För en europainvesterare har Morningstar Europe-index tappat 9,3% (inklusive utdelningar) YTD, medan Morningstar Global-indexet sjönk med 7,4%.

Från januari till slutet av september tappade indexet 22% innan det studsade tillbaka avsevärt sedan dess.

Höga inflationssiffror, kriget i Ukraina och stramare penningpolitik från Bank of England och ECB är de främsta orsakerna till nedgången på de europeiska börserna i år. Dessa händelser bidrog till att värderingsmultiplarna föll, vilket var huvudfaktorn bakom Europas underpresterande.

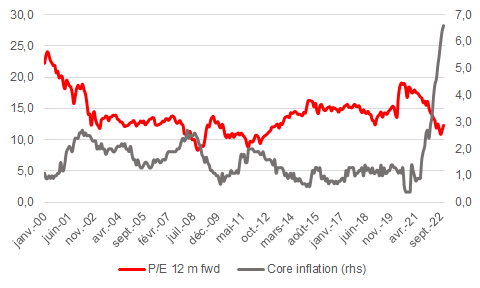

I slutet av 2021 handlades europeiska aktier till 16,2x förväntad vinst för de kommande 12 månaderna, enligt Factset, en dataleverantör. I slutet av september handlades de till 10,9x och handlas nu till 12,4x.

Medan värderingsmultiplarna fortsatte att minska, har vinstuppskattningarna dock fortsatt reviderats upp med 17%. Faktorer bakom detta motstånd i resultat är återhämtningen i energi- och råvarupriser och många europeiska företags förmåga att motstå den ogynnsamma makromiljön.

Europe Broad Market Index (Stoxx Europe 600) efter resultat och värdering (årlig avgift i %) Källa: Morningstar

Detta gör prognosen för 2023 lite av en gåta, men vi uppskattar att värderingsmultiplar kommer att sitta kvar i förarsätet.

Det har faktiskt redan börjat något, med en spektakulär återhämtning i aktiekurserna sedan slutet av september, då inflationssiffrorna började avta.

Detta har skapat hopp om att inflationen/stigande räntor kan vara över i början av nästa år.

"Folk hoppas att inflationen går ner, men vi har bara en enda datapunkt för att stödja den uppfattningen. Vi behöver fler datapunkter för att bekräfta att inflationen faktiskt faller", säger Michael Field, Europamarknadsstrateg på Morningstar.

Men riktningen för inflationen och statsobligationsräntorna nästa år kommer att vara nyckeln för de europeiska aktiemarknadernas förmåga att överträffa andra regioner i världen.

European Equities Valuation And Core Inflation in Euro Area. Source: ECB, Morningstar

Rysslands invasion av Ukraina har drivit investerare bort från europeiska aktier. Energi- och råvarupriserna nådde rekordnivåer och tvingade redan hårt skuldsatta regeringar (Frankrike, Italien) att ta upp mer skulder för att skydda både konsumenter och företag.

För att försöka förutse var europeiska aktier kan ta vägen härifrån, tror vi att investerare måste svara på två frågor:

- Inkluderar värderingsmultiplar redan alla dåliga nyheter?

- Vad är utsikterna för föreagens intjäning?

Hur hållbar är en uppstuds i värderingsmultiplarna?

Värderingsmultiplar har varit mycket volatila och antände flera rallyn på björnmarknaden under 2022.

Efter att ha nått sänkta nivåer runt 10 gånger den uppskattade vinsten i Europa, och en efterföljande stark återhämtning sedan dess, kan investerare ifrågasätta hållbarheten i den nuvarande uppåtgående trenden i värderingsmultiplar när recessionsriskerna ökar och inflationssiffrorna förblir höga.

Marknaderna förväntar sig att vi närmar oss slutet av penningpolitisk åtstramning och att centralbankerna förmodligen har gjort tillräckligt för att kontrollera inflationen.

Men i euroområdet är gapet mellan kärninflationen (5-6%) och ECB-målet (2%) fortfarande stort. Detta innebär att ECB inte kommer att bli duvaktiga över en natt. Men det är fortfarande hanterbart, enligt Field.

"Den nuvarande nivån på kärninflationen är relativt hög på 5%, vilket är mycket mer hanterbart än den totala räntan, och borde inte kräva att ECB går överbord för att kontrollera den", säger han.

Processen att ta sig ur denna åtstramningscykel kommer att vara långsam.

Ränteexperter på Citi underströk kommentarerna från ECB:s styrelseledamot Isabel Schnabel som anser att realräntorna fortfarande är för låga (d.v.s. i negativt territorium) som "nyligen har arbetat mot våra ansträngningar att dra tillbaka policyaccommodation" och, enligt Citi, " är en direkt uppmaning att trycka tillbaka mot marknadsprissättning."

När man kartlägger vart de europeiska aktiemarknaderna kan ta vägen, kan man anta att på grund av lägre inflationssiffror kan värderingsmultiplar återgå till sitt långsiktiga medelvärde (14x), och det skulle vara tillräckligt för att kompensera för en 10%-ig nedgång i vinst, enligt vår uppfattning.

Ändå, så länge som ECB inte är nöjd med nivån på realräntorna, kan man därför överväga att den hökaktiga hållningen kommer att stödja högre räntor under längre tid, vilket skulle skapa mer volatilitet på aktiemarknaderna framöver.

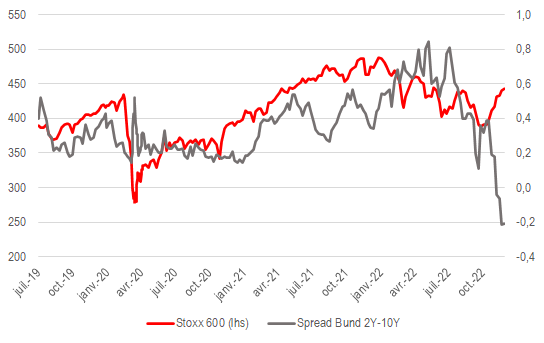

Och den nuvarande skillnaden mellan europeiska aktiekurser och den tyska avkastningskurvan kan indikera att denna risk är ganska hög för tillfället.

Stoxx Europe 600 and 2Y-10Y Bund Spread (%). Source: Morningstar

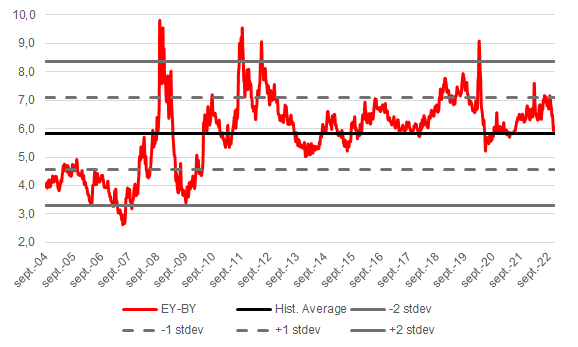

Samma intryck ges av en uppskattning av aktieriskpremien, här representerad som skillnaden mellan vinstavkastning och obligationsavkastning i Europa, som just återgått till sitt historiska genomsnitt.

Detta skulle kunna vara vettigt om det inte fanns några ytterligare risker i ekonomin både i Europa och utanför, men om man tittar på situationen på en global skala visar det sig att så inte är fallet och marknaderna förmodligen är alltför optimistiska om framtiden, även om saker och ting slutar försämras (vilket de inte har för tillfället).

Earnings Yield-Bond Yield Spread (%). Source: Morningstar

Hur allvarlig kan en vinstnedgång bli?

Vid cirka 12 gånger förväntad vinst för nästa år verkar det som om de europeiska aktiemarknaderna prissätter en måttlig EPS-recession.

Morgan Stanleys strateger förväntar sig att "nedgraderingar till både 4Q22 och FY2023 kommer att ta fart. I detta skede gör vi ingen förändring av vår prognos för en 10%-ig nedgång i europeisk vinst per aktie nästa år, vilket är förenligt med våra ekonomers globala BNP-tillväxtprognoser men potentiellt optimistiska inför vår marginalindikator."

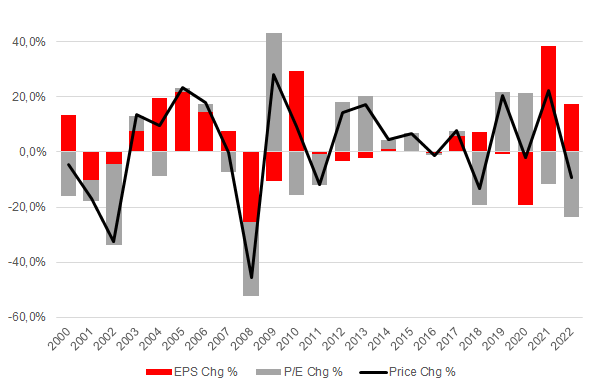

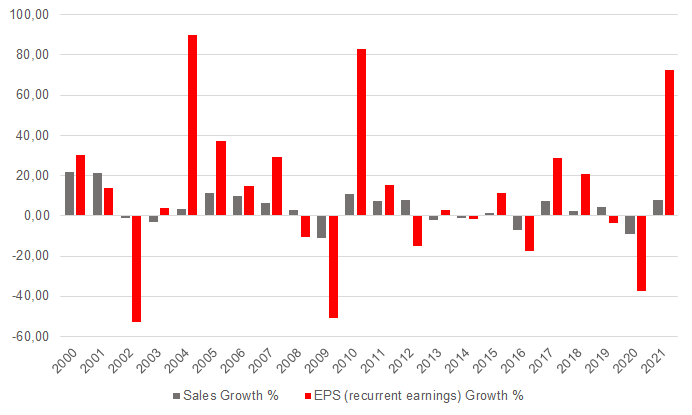

Under de senaste 20 årens vinstkonjunkturer i Europa har revideringar av vinstberäkningar varierat kraftigt.

Previous Earnings Recession Cycles in Europe. Source: Morningstar

Hittills har europeiska företag relativt väl skyddat sina marginaler från inflationsmiljön och störningarna i leveranskedjorna.

Enligt JP Morgan, av de 85% av Stoxx 600-företagen som släppte resultat för tredje kvartalet, slog 61% EPS-estimaten, vilket överraskade positivt med 7%. Den totala EPS-tillväxten ligger på +22% år för år, men mycket lägre ex-Energy, vid +7% år för år."

Det finns ingen säkerhet att en sådan sund vinsttillväxt varar 2023. I ett recessionsscenario är sannolikheten mycket större att försäljningstillväxten kan bli negativ och att marginalerna kommer minska.

Om inflationen förblir hög och osäkerheten kring kriget i Ukraina och den politiska situationen i Kina inte försvinner, kan förväntningarna på en vinstnedgång till och med bli lägre. Historiskt sett har nedgångar i försäljning för europeiska företag utlöst ett större resultatfall, som visas i följande diagram.

Efter ett solidt 2022, då försäljningen växte med cirka 15%, kommer intäktstillväxten att sakta ner till 0,7% 2023, enligt HSBC.

Annual Sales and EPS Growth Rates in Europe (%). Source: Morningstar

Konsensus bland mäklare är att vinstminskningen i Europa kommer att minska med 8% till 15% nästa år.

Det mesta belyser vinstens känslighet för marginaler (d.v.s. kostnadsinflation), EUR/USD-växelkurs och nivån på ledande makroindikatorer, såsom PMI.

Det är jokertecken, utöver inflation och centralbanksbeslut, som investerare bör fokusera på nästa år.

Nedåtrisker

Enligt vår uppfattning återstår inflationen som elefanten i rummet.

Så länge inflationssiffrorna inte tickar ner kommer uppfattningen från marknadsaktörerna att vara att centralbankerna inte har stramat åt tillräckligt och att en allvarligare lågkonjunktur än väntat kan lura runt hörnet.

Utöver rena makrodrivkrafter påverkas energipriserna till stor del av situationen i Ukraina och de potentiella störningarna på olje- och gasmarknaderna. Detta skulle återspeglas på både aktie- och obligationsmarknaderna.

I vårt fall skulle vinsten minska med 20% och värderingen skulle ligga under det historiska genomsnittet på 12x. I detta scenario har den europeiska aktiemarknaden ytterligare 23% nedgångspotential.

Uppåtrisker

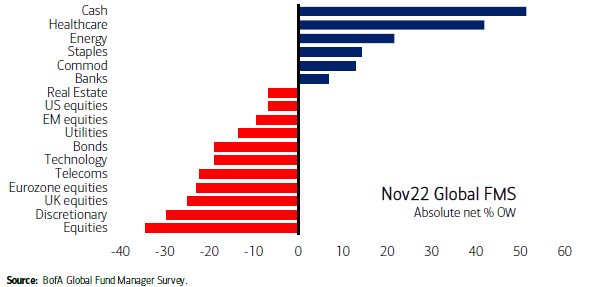

Enligt Bank of Americas senaste undersökning av institutionella penningförvaltare (diagram) är aktier i Storbritannien och euroområdet för närvarande bland de mest oälskade tillgångsklasserna. Morningstars senaste flödesdata visar också fortsatta utflöden.

Och kassanivåerna i tillgångsallokeringarna är relativt höga.

November 2022 Bank of America Global Fund Manager Survey

Alla dessa indikatorer visar hur pessimistiska investerare är gentemot tillgångsklassen och detta kan ses som en "contrarian" indikator och ett potentiellt stöd för framtida överavkastning, förutsatt att makrobakgrunden inte försämras ytterligare.

Trots detta, vid nuvarande värderingsnivåer, finns det redan många möjligheter för aktieinvesterare.

"Vi ser ett stort antal möjligheter över sektorer, baserat på nuvarande värderingskvoter", säger Field på Morningstar.

"Consumer cyclicals, utilities, healthcare and telecommunications services har ett antal företag som kan dra fördel av sin breda vallgrav och stabila avkastning och vara attraktiva för tålmodiga investerare."